アーキメデスコピュラとは、複数の確率変数間の相関構造を表現するために用いられるパラメトリックなコピュラ関数の一種である。

金融工学においては、リスク管理やデリバティブ価格決定の際に、個別のマージナル分布を保持しつつ、相関をモデリングするためのツールとして採用される。

概要

コピュラ理論は、マルチ変量分布をマージナル分布と結びつける関数として発展した。

アーキメデスコピュラは、古典的なアーキメデスの原理に基づき、特定の形状パラメータを持つことで、相関の非線形性や尾部相関を柔軟に捉えることができる。

このコピュラは、金融市場における資産価格の同時変動をモデル化する際に、従来の線形相関モデル(例:ピアソン相関)では捕捉しにくい極端な市場動向を再現できる点が特徴である。

導入の背景としては、金融危機後に顕在化した尾部リスクの重要性が挙げられ、リスク管理者がより精緻な相関構造を求めるニーズが高まった。

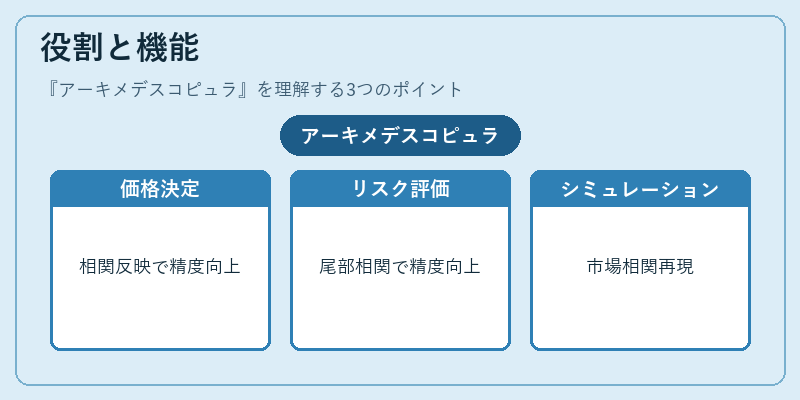

役割と機能

アーキメデスコピュラは、以下のような場面で活用される。

- バスケットオプションの価格決定:複数の基礎資産の同時行使を想定し、相関を正確に反映することで、価格の過大評価や過小評価を防ぐ。

- VaR・CVaR計算:ポートフォリオ全体のリスクを尾部相関を考慮して算出し、ストレステストの精度を向上させる。

- CDS・スワップのデリバティブ評価:信用リスクと金利リスクの相関をモデリングし、デュレーションやヘッジ戦略の最適化に寄与。

- モンテカルロシミュレーション:多次元サンプル生成時にコピュラを用いることで、実際の市場データに近い相関構造を再現し、シミュレーションの信頼性を高める。

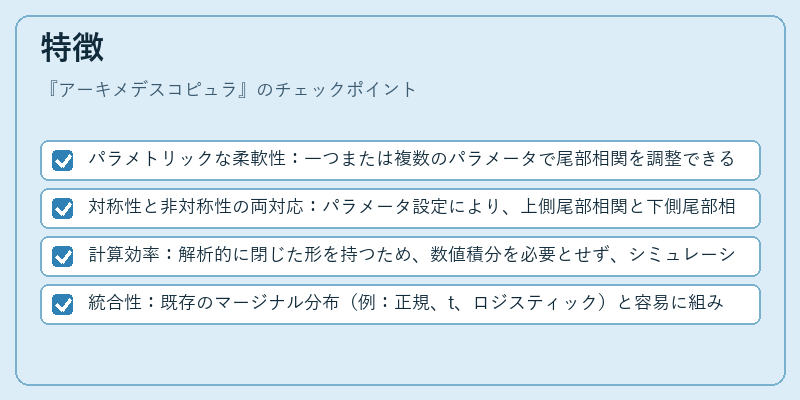

特徴

- パラメトリックな柔軟性:一つまたは複数のパラメータで尾部相関を調整できる。

- 対称性と非対称性の両対応:パラメータ設定により、上側尾部相関と下側尾部相関を別々に制御可能。

- 計算効率:解析的に閉じた形を持つため、数値積分を必要とせず、シミュレーション時の計算負荷が低い。

- 統合性:既存のマージナル分布(例:正規、t、ロジスティック)と容易に組み合わせられ、既存のリスク管理フレームワークに統合しやすい。

これらの特徴により、アーキメデスコピュラは、金融機関が直面する多様なリスクシナリオに対して、より現実的な相関構造を提供する。

現在の位置づけ

近年の金融市場は、低金利環境と高ボラティリティの両立が続いている。

その中で、アーキメデスコピュラは、特に以下の領域で重要性を増している。

- 規制対応:バリュエーション・リスク・マネジメント(VRM)やサーバン・レギュレーションにおいて、尾部リスクの適切な評価が求められるため、コピュラベースのモデリングが推奨されるケースが増加。

- ESG・サステナビリティリスク:環境・社会・ガバナンスに関連する資産クラスの相関が従来モデルで捉えにくいことから、アーキメデスコピュラのような柔軟な相関モデルが注目される。

- AI・機械学習との融合:機械学習モデルの入力としてコピュラパラメータを用い、非線形相関を自動的に学習する手法が研究されている。

規制機関は、リスク評価における尾部相関の重要性を認識しており、コピュラベースのアプローチを含むリスクモデルの提出を求めるケースが増えている。

金融機関は、アーキメデスコピュラを既存のリスク管理システムに組み込み、デリバティブ取引やポートフォリオ構築におけるリスク評価の精度を向上させている。

続きを読むには確認が必要です

関連記事