ARR倍率とは、年間売上高(Annual Recurring Revenue)を基にした投資評価指標である。スタートアップの成長性を定量化し、投資家と経営者が資本構成を検討する際の基準値として用いられる。

目次

概要

ARR倍率は、企業の年間継続売上高(ARR)を企業価値(Enterprise Value)で割った数値である。シードラウンドやシリーズAでのバリュエーションを算定する際、将来のキャッシュフローを予測する代わりに、既存のARRに対する投資額の比率として簡易的に評価される。ベンチャー投資では、将来の収益性が不確実であるため、ARR倍率は「収益ベースのリスク調整済み評価」として機能する。初期段階では、ARR自体が限定的であるため、倍率は高めに設定されることが多い。

役割と機能

ARR倍率は、投資家が企業の将来性を把握しつつ、リスクを定量化できる指標である。具体的には以下の場面で活用される。

- プレマネー・ポストマネーの算定

投資額をARR倍率に掛けることで、投資後の企業価値を即座に推定できる。 - キャップテーブルの調整

SAFEやコンバーチブルノートの転換時に、ARR倍率を基準に転換価格を設定し、既存株主の希釈度を管理する。 - エグジット評価

IPOやM&Aの際に、ARR倍率をベンチマークにし、売却価格の妥当性を検証する。 - 資金調達戦略の策定

シードラウンドで高倍率を提示し、後続ラウンドでの割引率を低減させることで、資本コストを抑制する。

特徴

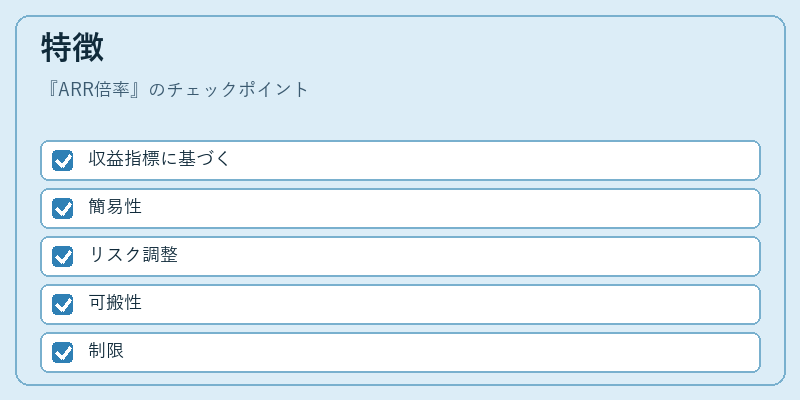

- 収益指標に基づく

収益が安定しているビジネスモデル(SaaS、サブスクリプション)で有効。 - 簡易性

複雑なDCF(Discounted Cash Flow)を必要とせず、ARRと投資額の二点で算出できる。 - リスク調整

高倍率は高リスク・高成長を示すが、倍率が低い場合は市場の成熟度や競争圧力を示唆する。 - 可搬性

異なる投資ラウンド間で同一倍率を適用できるため、投資家間の評価基準を統一しやすい。 - 制限

ARRが未確定の場合や、非継続売上が多いビジネスでは適用が難しい。

現在の位置づけ

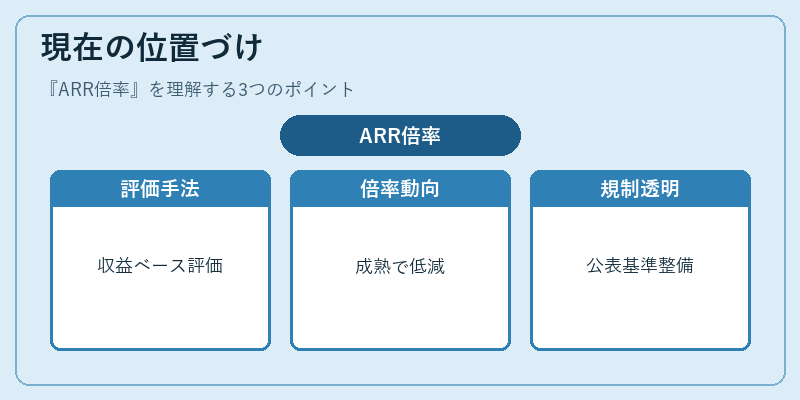

近年のスタートアップ市場では、ARR倍率は「収益ベースの評価手法」として広く認知されている。特にSaaSやクラウドサービスを中心に、ARRが主要な収益指標となる企業が増加しているため、投資家はARR倍率を初期評価の主要指標とするケースが多い。規制面では、投資評価の透明性を高めるために、企業がARRを公表する際の基準が整備されつつある。市場動向としては、成長段階に応じて倍率が段階的に低下し、成熟企業では1〜3倍程度に収束する傾向が見られる。エグジット時には、ARR倍率を過去の取引と比較し、投資家のリターンを検証する重要な指標となっている。

×

続きを読むには確認が必要です