アジア通貨危機の金融システム脆弱性とは、1997年に発生したアジア通貨危機において、各国の金融機関や市場が抱えていた構造的弱点を指す。

この脆弱性は、急激な資本流入と同時に発生した短期外貨借入の増大、為替レートの固定政策、監督機関の機能不全が重なった結果として顕在化した。

概要

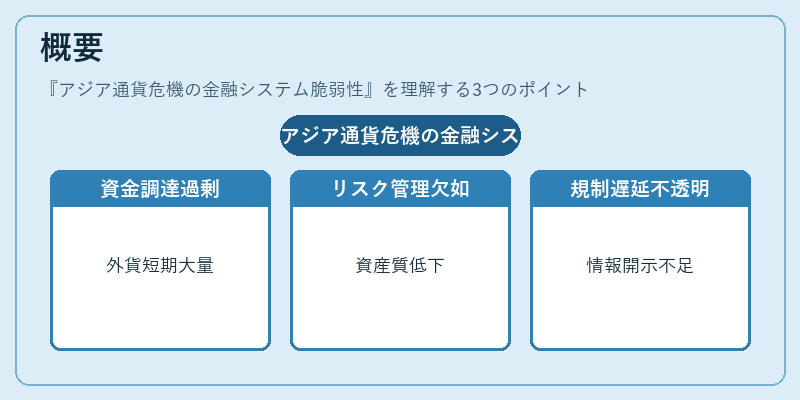

1990年代後半、東南アジア諸国は高金利政策と為替レートの固定を維持しながら、外貨建ての短期資金を大量に調達した。

金融機関は投資家の期待に応えるため、リスク管理体制を整備せず、資産の質が低下。

同時に、監督当局は規制の整備が遅れ、情報開示の透明性が不足していた。

こうした背景が、為替市場へのショックが即座に信用市場へ波及する脆弱性を形成した。

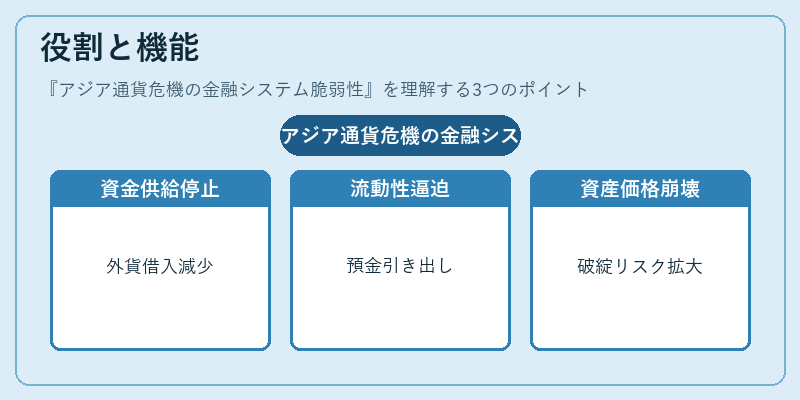

役割と機能

金融システム脆弱性は、危機時に資金供給の停止や信用収縮を引き起こすメカニズムとして機能する。

具体的には、短期外貨借入の急減が銀行の流動性を逼迫させ、預金引き出しや融資停止へとつながる。

また、資産価格の急落がバランスシートを圧迫し、破綻リスクを拡大する。

このように、脆弱性は金融システム全体の安定性を測る指標となる。

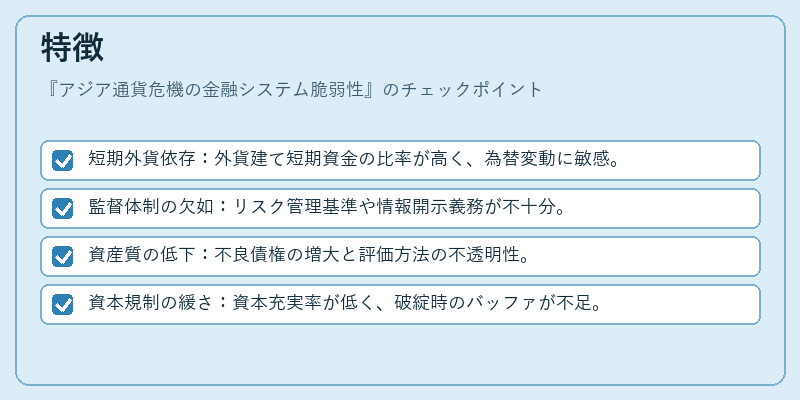

特徴

- 短期外貨依存:外貨建て短期資金の比率が高く、為替変動に敏感。

- 監督体制の欠如:リスク管理基準や情報開示義務が不十分。

- 資産質の低下:不良債権の増大と評価方法の不透明性。

- 資本規制の緩さ:資本充実率が低く、破綻時のバッファが不足。

これらの特徴は、他の金融危機(リーマンショックや欧州債務危機)と共通する要素を多く含むが、アジア通貨危機では為替レートの固定政策と急激な資本流入が特に顕著であった。

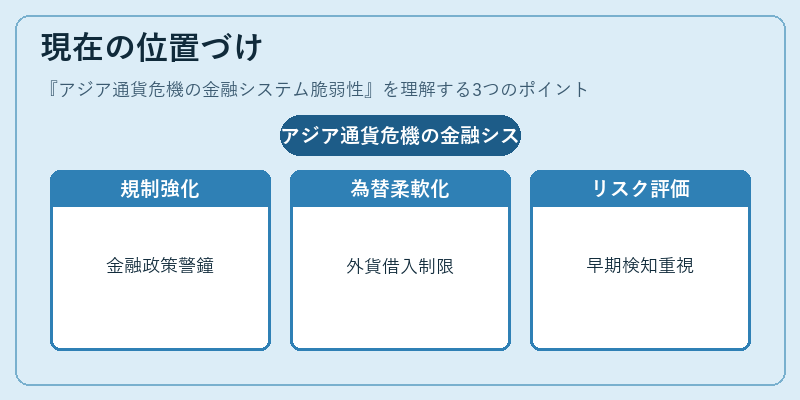

現在の位置づけ

アジア通貨危機の金融システム脆弱性は、現在の新興市場金融政策における警鐘として機能している。

国際通貨基金(IMF)や世界銀行は、資本規制強化(Basel III)や監督体制の整備を推進。

また、各国は為替レートの柔軟化や短期外貨借入の制限、情報開示の強化を実施している。

さらに、国際的な協調監督機関(BIS、G20)によるリスク評価の標準化が進む中、脆弱性の早期検知と対策が重要視されている。

続きを読むには確認が必要です

関連記事