可処分所得調整後の分散とは、個人の可処分所得を税金・社会保険料・扶養控除等の調整を施した後に残る所得の変動幅を示す統計指標である。

概要

可処分所得調整後の分散は、個人家計の実質的な可支配資金を正確に把握するために導入された概念である。可処分所得は、税金や社会保険料を差し引いた後の手取り額を指すが、これをさらに所得調整項目(扶養控除、配偶者控除、医療費控除等)で補正することで、実際に消費・貯蓄に回せる金額の変動性を測定できる。従来の可処分所得は単一値であり、所得の変動を反映しにくかったため、家計のリスク評価や長期的な資産形成計画において不十分であった。調整後の分散を用いることで、税制や社会保障制度の変更が家計に与える影響を定量的に評価でき、政策立案や金融商品の設計に資する指標として位置づけられた。

役割と機能

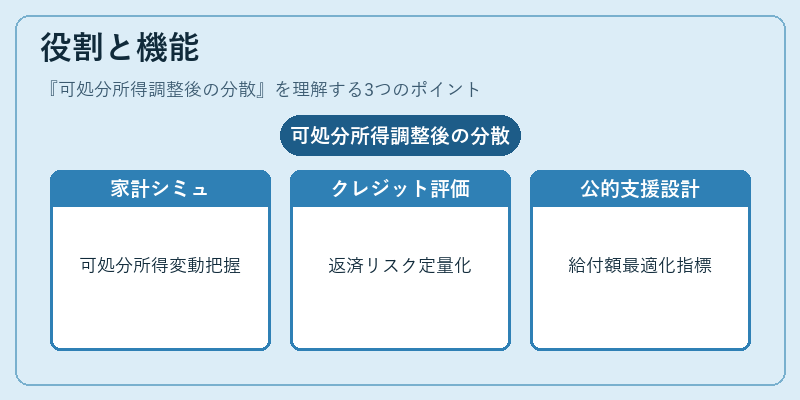

可処分所得調整後の分散は、個人ファイナンスにおけるリスク管理と意思決定を支援する。具体的には以下の場面で活用される。

- 家計シミュレーション:将来の可処分所得の変動幅を把握し、貯蓄目標や教育費、住宅ローン返済計画を立てる際に安全マージンを設定できる。

- クレジットスコアリング:貸付審査において、借り手の所得変動性を評価し、返済リスクを定量化する。

- 投資ポートフォリオ設計:可処分所得の安定性を考慮し、リスク許容度に応じた資産配分を決定する。

- 公的支援策の設計:所得調整後の分散を指標に、低所得層への給付額や税制優遇措置の最適化を図る。

- 家計簿アプリ・自動積立サービス:ユーザーの所得変動をリアルタイムで反映し、貯蓄目標の調整やリボ払いのリスク警告を行う。

特徴

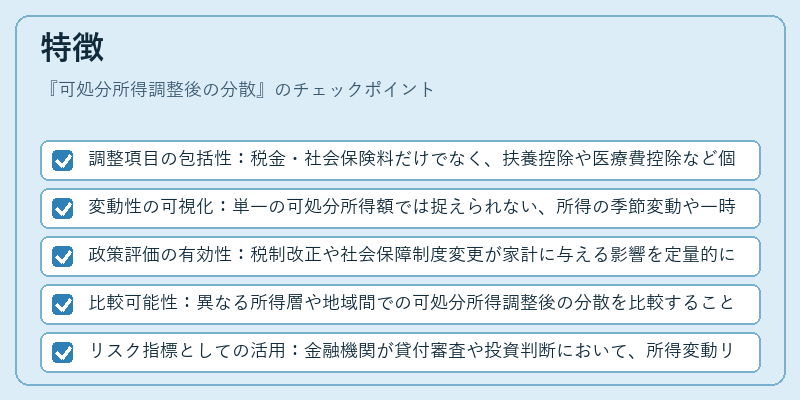

- 調整項目の包括性:税金・社会保険料だけでなく、扶養控除や医療費控除など個人の実際の所得調整項目を網羅する。

- 変動性の可視化:単一の可処分所得額では捉えられない、所得の季節変動や一時的な収入増減を数値化できる。

- 政策評価の有効性:税制改正や社会保障制度変更が家計に与える影響を定量的に測定でき、効果検証に利用できる。

- 比較可能性:異なる所得層や地域間での可処分所得調整後の分散を比較することで、所得格差や生活水準の差異を把握できる。

- リスク指標としての活用:金融機関が貸付審査や投資判断において、所得変動リスクを定量化するための基準となる。

現在の位置づけ

近年、所得格差の拡大や非正規雇用の増加に伴い、可処分所得の変動性が個人家計に与える影響が大きくなっている。可処分所得調整後の分散は、こうした背景の中で家計リスクの定量化を可能にし、FIRE(Financial Independence, Retire Early)やライフプラン設計における重要な指標として注目されている。

金融機関は、クレジットスコアリングにおいて所得変動性を重視し、ローン審査の基準に組み込むケースが増加している。さらに、家計簿アプリや自動積立サービスでは、ユーザーの可処分所得調整後の分散をリアルタイムで表示し、貯蓄目標の達成度やリボ払いのリスク警告に活用している。

政府・自治体は、所得調整後の分散を指標に、低所得世帯への給付額や税制優遇措置の設計を行う動きが見られる。これにより、所得格差の縮小や生活安定化を図る政策が実現しつつある。

総じて、可処分所得調整後の分散は、個人家計のリスク評価と資産形成計画の精度向上を支える不可欠な統計指標として、現代の金融・経済環境において重要性を増している。

続きを読むには確認が必要です