キャップレートとDCFとは、不動産投資価値を算定する際に使用される代表的な指標・モデルである。

概要

不動産の収益性評価は、長期投資判断やファイナンス設計に不可欠である。キャップレートは「純営業利益(NOI)÷売却価格」で表され、市場価格と運営収益を直結させる単純指標として発展した。一方DCF(割引キャッシュフロー)は、将来の自由キャッシュフローを一定の割引率で現在価値に換算し、投資案件全体の経済的妥当性を定量化する手法である。両者は異なる観点から不動産価値を捉えるが、投資家・金融機関共通の評価基盤として確立している。

役割と機能

キャップレートは市場比較やリスクプレミアムの把握に用いられ、特にREIT(不動産投資信託)やサブリース契約の価格設定で頻繁に参照される。DCFは資金調達コストを反映した内部収益率(IRR)の算定や、長期的なキャッシュフロー構造を評価するために不可欠である。投資家は両指標を組み合わせて市場リスクと企業の経営効率を総合判断し、ポートフォリオ最適化へ活用する。

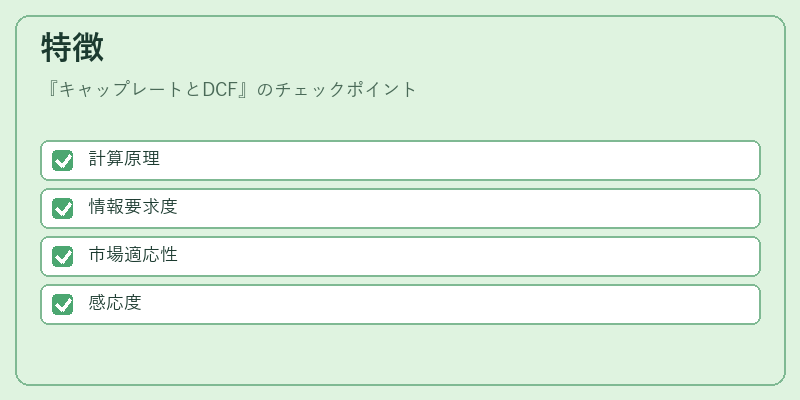

特徴

-

計算原理

キャップレート:NOI ÷ 売却価格。単一時点での収益性を示す。

DCF:将来キャッシュフロー × 割引係数。時間価値とリスクを反映する。 -

情報要求度

キャップレートは過去実績ベースで簡易計算が可能。

DCFは詳細な収益・費用予測、資本構成に関する仮定が必要。 -

市場適応性

キャップレートは流動性の高い物件やREIT指数との比較に強みを持つ。

DCFは不確実な将来見通し(リース更新、再投資)を評価する際に有効。 -

感応度

キャップレートは市場価格変動に敏感であり、外部経済ショックの影響を直接受ける。

DCFは割引率やキャッシュフロー予測の不確実性に対して高い感応度を示す。

現在の位置づけ

近年、日本のREIT市場では透明性と投資家保護が強化され、DCFベースの評価が標準的手法へとシフトしている。特にサブリース契約や原状回復費用を含む複合的なキャッシュフロー構造を持つ物件では、DCFによる詳細分析が不可欠となっている。一方、JREIT指数との相関性を重視する投資家は依然としてキャップレートを主要指標とし、市場全体の収益水準を把握している。規制当局も、評価手法の統一化を促進しつつ、DCFの導入を奨励しているため、不動産投資家は両手法の相互補完的な活用が求められる環境にある。

続きを読むには確認が必要です