EV/EBITDA評価とは、企業価値(EV)を税引前利益(EBITDA)で割った指標である。

企業の資本構成を無視し、営業活動から生み出されるキャッシュフローの規模を相対的に測定するため、投資家やM&Aアドバイザーが企業の相対価値を比較する際に頻繁に用いられる。

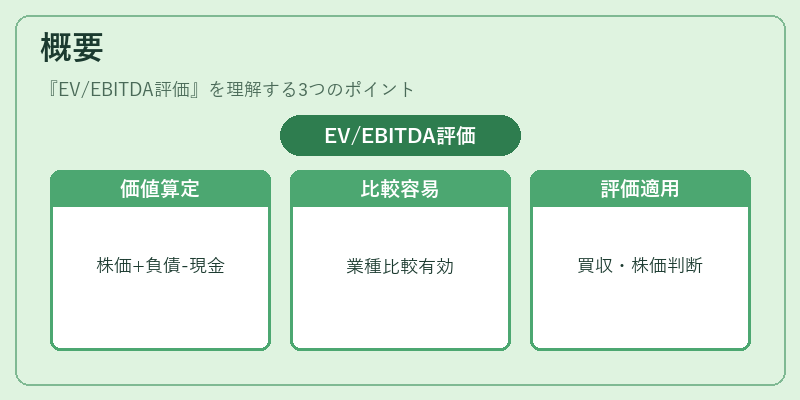

概要

EV/EBITDA評価は、企業価値を「株式時価総額+負債-現金等」で算出し、税引前利益(EBITDA)で割ることで得られる。

この指標は、資本構成(負債比率や株主資本の構成)に左右されにくく、同業種内での企業比較を容易にする。

従来のPER(株価収益率)やPBR(株価純資産倍率)と比べ、税金や利息費用、減価償却といった非現金項目を除外する点が特徴で、営業力の純粋な評価に適している。

EV/EBITDAは、企業の買収価格や株式の割安・割高を判断する際に、財務構造の違いを補正する手段として広く採用されている。

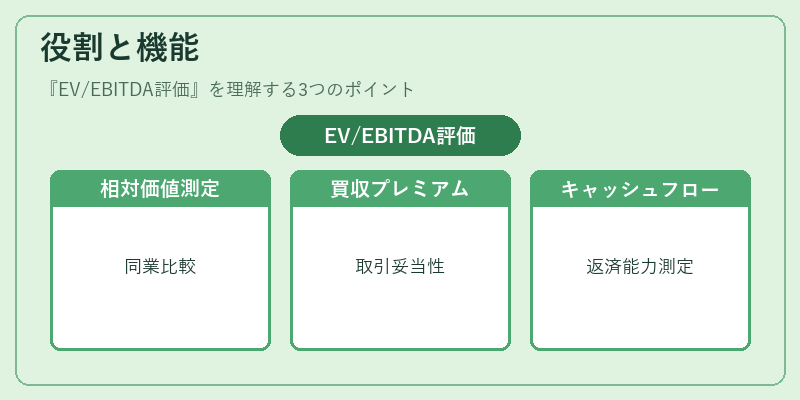

役割と機能

投資家はEV/EBITDA評価を用いて、同業他社との相対価値を測定し、買収候補企業の価格設定や株式投資の意思決定を行う。

M&Aの場面では、買収価格が売り手のEBITDAに対してどれほどのプレミアムを支払っているかを定量化し、取引の妥当性を検証する。

さらに、企業価値評価の基準として、投資銀行やファンドがデューデリジェンスを実施する際に、企業のキャッシュフロー創出力を比較する指標として不可欠である。

金融機関は、貸付審査や担保評価の際に、企業の返済能力を測るための補助指標としてEV/EBITDAを参照することもある。

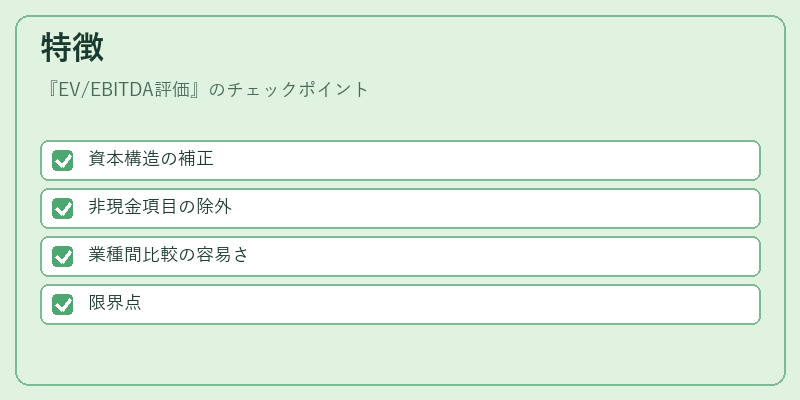

特徴

- 資本構造の補正

株式時価総額に加え、負債を含めた企業価値をベースにするため、レバレッジの違いを吸収できる。 - 非現金項目の除外

減価償却や税金といった会計上の調整を除外し、営業キャッシュフローに近い実質的な利益を示す。 - 業種間比較の容易さ

同業種内での企業間比較がしやすく、業界平均や市場平均と比較して割安・割高を判断しやすい。 - 限界点

EBITDA自体が会計基準により計算方法が異なる場合があるため、業界間での完全な統一は難しい。

また、成長段階の企業ではEBITDAが低い、あるいはマイナスになるケースがあるため、単独での評価は慎重を要する。

現在の位置づけ

近年、企業価値評価の多様化に伴い、EV/EBITDAは株式市場だけでなく、プライベート・エクイティやベンチャーキャピタルの取引でも標準指標として採用されている。

ESG(環境・社会・ガバナンス)投資の拡大により、企業の非財務的要因と財務指標を統合的に評価する際に、EV/EBITDAが補完的に利用されるケースが増加している。

規制面では、国際会計基準(IFRS)や米国会計基準(US GAAP)においてEBITDAの計算方法が明確化されつつあり、企業間の比較可能性が向上している。

市場では、EV/EBITDAの平均値や中央値が業界別に公表され、投資家が相対評価を行う際の基準値として機能している。

今後は、AIやビッグデータ解析の進展により、EV/EBITDAの算出に必要なデータの自動化が進み、リアルタイムでの評価が可能になると期待されている。

続きを読むには確認が必要です