監査法人選定基準とは、スタートアップが資金調達や上場準備を行う際に、監査法人を選定するための指針や要件を定めたものです。

概要

スタートアップは、シードラウンドやシリーズAなどの投資ラウンドを通じて資金を調達し、事業拡大や資本構成の最適化を図ります。投資家は企業の財務情報の信頼性を重視し、監査法人による財務諸表の監査を求めるケースが増加しています。

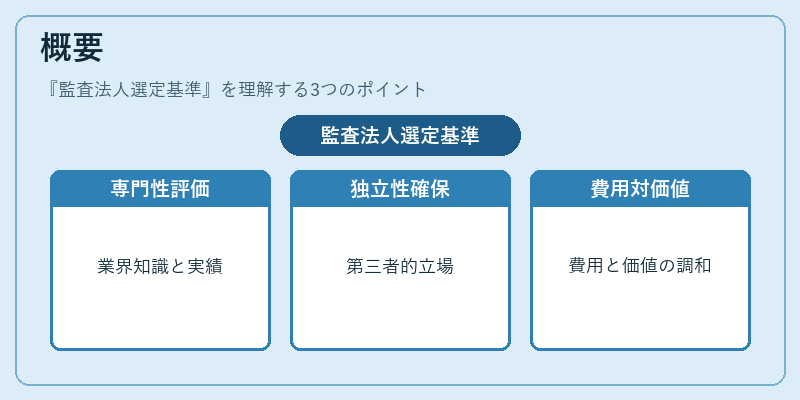

そのため、企業は監査法人選定基準を策定し、投資家の期待に応えると同時に、将来の上場やM&Aに備えた監査体制を整備します。選定基準は、監査法人の専門性、独立性、実績、費用対効果、そしてスタートアップの成長フェーズに合わせた柔軟性を総合的に評価する枠組みとして位置付けられます。

役割と機能

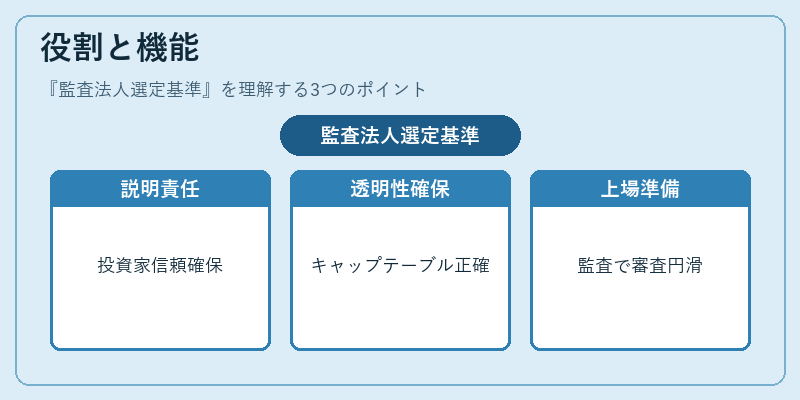

監査法人選定基準は、以下のような場面で機能します。

1. 投資家への説明責任 – VCファンドやエンジェル投資家は、監査法人の独立性と専門性を確認することで、財務情報の信頼性を担保します。

2. 資本構成の透明性確保 – シリーズA以降で増資やストックオプションの発行が行われる際、監査法人の監査がキャップテーブルの正確性を保証します。

3. 上場準備の基盤構築 – IPO予備審査に向けて、監査法人が財務報告基準に準拠した監査を実施することで、上場審査のスムーズ化を図ります。

4. リスク管理 – 監査法人の選定は、内部統制の整備やコンプライアンスリスクの低減に直結します。

特徴

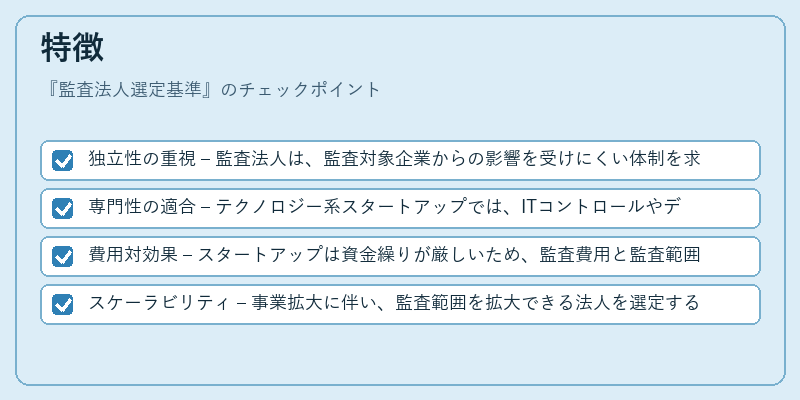

- 独立性の重視 – 監査法人は、監査対象企業からの影響を受けにくい体制を求められます。

- 専門性の適合 – テクノロジー系スタートアップでは、ITコントロールやデータ管理に精通した監査法人が選ばれやすい。

- 費用対効果 – スタートアップは資金繰りが厳しいため、監査費用と監査範囲のバランスを検討します。

- スケーラビリティ – 事業拡大に伴い、監査範囲を拡大できる法人を選定することで、後の監査コスト増を抑制します。

現在の位置づけ

近年、スタートアップの監査法人選定基準は、投資家の期待と規制環境の変化により重要性を増しています。

- 投資家の監査要求の高まり – VCやPEは、投資判断の一環として監査法人のレポートを重視し、選定基準を公開するケースが増加。

- 規制の強化 – 上場準備段階での監査要件が厳格化され、監査法人の選定が上場成功の鍵となる。

- デジタル監査の台頭 – AIやデータ分析を活用した監査手法が普及し、監査法人の技術力が選定基準に組み込まれる傾向。

- コスト圧縮の試み – スタートアップは、監査法人の選定において費用対効果を重視し、必要最低限の監査範囲でリスクを管理する手法を採用。

以上のように、監査法人選定基準は、スタートアップが投資家信頼を獲得し、資本構成を最適化し、将来の上場やエグジットを円滑に進めるための不可欠な枠組みとなっている。

続きを読むには確認が必要です