バリアオプション・バリア監視とは、特定の価格水準(バリア)に到達した際に権利行使条件が変化するデリバティブ取引と、そのバリアの動きを継続的に確認するプロセスを指す。

目次

概要

バリアオプションは、標準的なコール・プットとは異り、事前に設定された価格水準(上限・下限)に到達した場合にのみ権利が発動または消滅するという特徴を持つ。これにより、プレミアムの削減やリスク管理の精緻化が可能となり、金融市場で広く採用されるようになった。バリア監視は、オプションの有効性を確保するために必要不可欠なプロセスであり、監視頻度(連続的 vs. 離散)やデータ取得方法が評価モデルに直接影響を与える。

役割と機能

- ヘッジ手段:企業は為替・金利リスクを低コストでカバーするため、バリアオプションを利用し、特定の価格水準を超えた場合のみ損失が限定されるよう設定できる。

- 投資戦略:投機家は市場のボラティリティやトレンドに応じて、上昇・下降時にのみ有効となるバリアオプションでポジションを構築する。

- 価格決定:ブラック=ショールズモデルにバリア条件を組み込んだ解析式や、モンテカルロシミュレーションが用いられ、実際の市場価格との乖離を測る。

- 監視機能:バリア監視は、オプションの状態(ノックイン・ノックアウト)を正確に把握し、誤行使や不正取引を防止する役割も果たす。

特徴

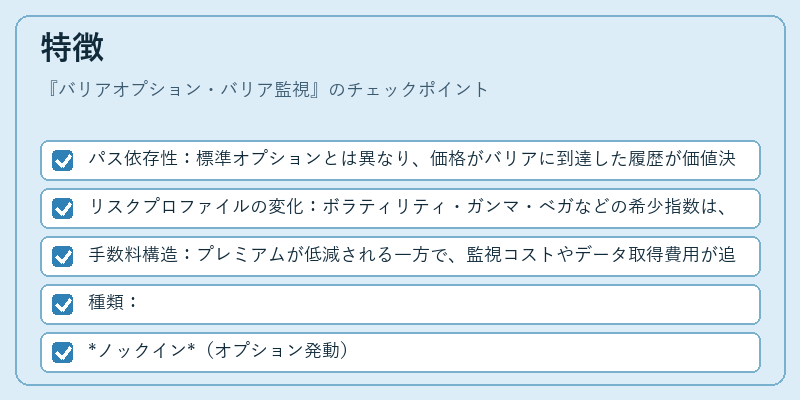

- パス依存性:標準オプションとは異なり、価格がバリアに到達した履歴が価値決定に影響。

- リスクプロファイルの変化:ボラティリティ・ガンマ・ベガなどの希少指数は、バリアの位置と監視頻度によって大きく変動。

- 手数料構造:プレミアムが低減される一方で、監視コストやデータ取得費用が追加される可能性。

- 種類:

- ノックイン(オプション発動)

- ノックアウト(オプション消滅)

- リベート付き(消滅時に一定金額を受領)

現在の位置づけ

近年、デジタル取引環境と高頻度データ取得技術の進展により、バリア監視は連続的かつリアルタイムで行われるケースが増加。

- 市場利用:為替・金利スワップのヘッジ商品として、またリスク制御を目的とした機関投資家のポートフォリオに組み込まれる。

- 規制環境:金融庁や米国証券取引委員会(SEC)は、バリアオプションの透明性確保と市場操作防止を目的に、監視データの報告義務を強化。

- 評価手法:ブラック=ショールズ・バーリーモデルが基本であるが、複雑な構造や離散監視の場合はモンテカルロ法や有限差分法が併用される。

- 課題:監視頻度とコストのバランス、データ品質の確保、システム障害時のリスク管理が重要視されている。

以上により、バリアオプション・バリア監視は、価格効率性とリスク制御を両立させるための不可欠な金融ツールとして、現代のデリバティブ市場で高い位置づけを保っている。

×

続きを読むには確認が必要です