バリアオプションパリティとは、同一基礎資産・満期日を共有する複数のバリアオプション間で成立する価格関係式である。

目次

概要

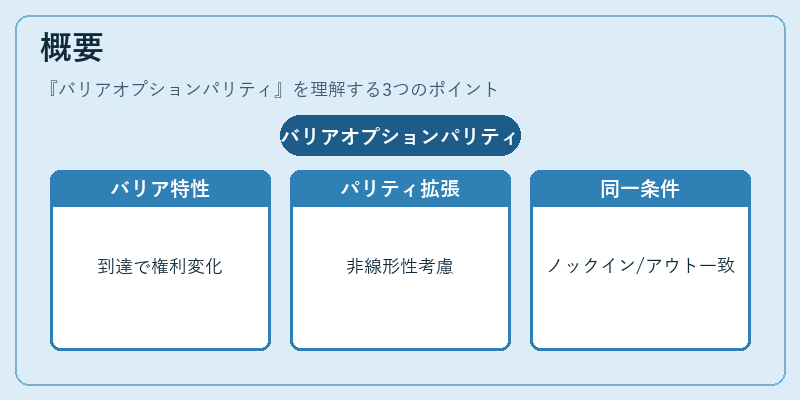

バリアオプションは行使前に特定の価格レベル(バリア)に到達すると権利が発動または消滅する特徴を持つ。

その非線形性と状態依存性を考慮し、無裁定条件下で派生したパリティは、従来のプット・コールパリティを拡張したものとして位置づけられる。

パリティ式は、同一バリアタイプ(上方/下方)かつ同一発動形態(ノックイン/ノックアウト)のオプション間で成立し、価格決定における理論的基盤を提供する。

役割と機能

- 価格検証:市場価格が理論値から逸脱していないかを確認。

- ヘッジ設計:一方のバリアオプションを保有し、もう一方でポジションを調整することでリスクを抑制。

- シンセティック構造:実際に取引されていないバリアオプションを、既存オプション組合せで再現。

- 市場効率化:パリティが成立しない場合はアービトラージ機会が存在し、市場価格の修正を促進する。

特徴

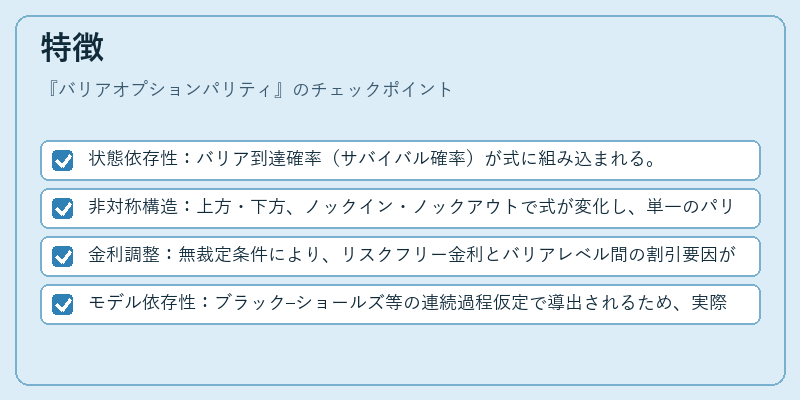

- 状態依存性:バリア到達確率(サバイバル確率)が式に組み込まれる。

- 非対称構造:上方・下方、ノックイン・ノックアウトで式が変化し、単一のパリティでは表現できない多様性を持つ。

- 金利調整:無裁定条件により、リスクフリー金利とバリアレベル間の割引要因が含まれる。

- モデル依存性:ブラック–ショールズ等の連続過程仮定で導出されるため、実際の市場では微調整が必要。

現在の位置づけ

近年のデリバティブ市場拡大に伴い、バリアオプションパリティは特にOTC取引や指数連動商品で活用されている。

規制当局は透明性確保のため、主要取引所上場商品に対してパリティチェックを義務付けるケースも増加。

計算手法としてはモンテカルロ法・数値解析が主流だが、近年では機械学習による価格予測モデルとの統合が試みられている。

総じて、バリアオプションパリティは理論と実務の橋渡し役として、金融工学における不可欠な概念である。

×

続きを読むには確認が必要です