Basel III Liquidity Accordとは、国際金融機関の安定性を確保するために設計された、バーゼル委員会が策定した流動性リスク管理規制である。

概要

2008 年の世界金融危機後、資金調達市場の急激な逼迫は銀行の破綻リスクを増大させた。これに対処するため、バーゼル委員会は Basel III を策定し、その中で流動性リスクへの対応を明確化した。Liquidity Accord は、短期・長期の資金需要と供給を均衡させることを目的とし、銀行が市場ショックに耐えうる資産構成を維持するよう求めている。

役割と機能

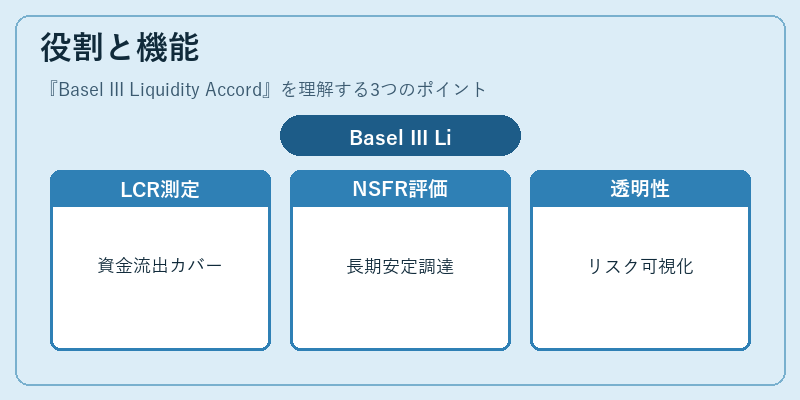

Liquidity Accord の主な機能は、以下の二つの指標を導入した点にある。

1. Liquidity Coverage Ratio (LCR) – 30 日間の純資金流出に対し、高品質流動性資産(HQLA)で十分にカバーできるかを測定する。

2. Net Stable Funding Ratio (NSFR) – 12 ヶ月以上の長期的な安定資金調達構造が、長期的な負債と比較して適切かどうかを評価する。

これら指標は、銀行が市場流動性ショックに直面した際に即座に現金化できる資産量と、将来の資金調達リスクを定量化し、監督当局や投資家に対して透明性を提供する。

特徴

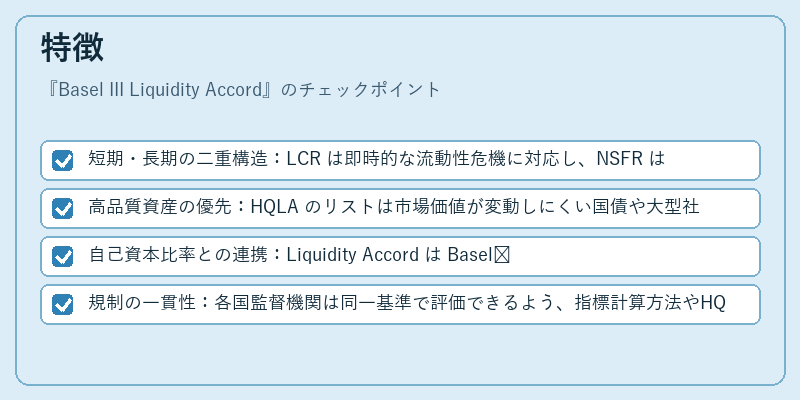

- 短期・長期の二重構造:LCR は即時的な流動性危機に対応し、NSFR は長期的な資金安定性を確保する。

- 高品質資産の優先:HQLA のリストは市場価値が変動しにくい国債や大型社債などに限定されるため、流動性と信用リスクの両面で安全性が担保される。

- 自己資本比率との連携:Liquidity Accord は Basel III の資本要件と統合されており、流動性不足は間接的に自己資本比率を圧迫する可能性がある。

- 規制の一貫性:各国監督機関は同一基準で評価できるよう、指標計算方法やHQLA の分類が統一されている。

現在の位置づけ

現在、ほぼ全主要金融市場において Basel III Liquidity Accord は法的義務とみなされている。多くの国では国内銀行規制に組み込まれ、監督当局は定期的な報告やストレステストを通じて遵守状況を検証している。近年は Basel IV で指標計算方法が微調整されるなど進化を続けており、デジタル資産の登場や新興市場の拡大といった変化に対応するため、監督機関は柔軟な適用枠組みを模索している。銀行側では、流動性指標を満たすために資産ポートフォリオの再構築や資金調達手段の多様化が進められており、金融市場全体の安定性向上に寄与している。

続きを読むには確認が必要です