バスケット相関オプションとは、複数の基礎資産を構成するバスケット内における価格変動相関を対象としたデリバティブである。

概要

市場参加者は単一資産のリスクだけでなく、複数資産間の連動性にも注目している。従来のバスケットオプションはバスケット全体の価格水準に対する権利を提供するが、相関オプションはその相関構造自体を取引対象とし、相関が高まるか低下するかによって支払額が決定される。

このような商品は、ヘッジファンドや機関投資家が市場のボラティリティの変化に対してポジションを取る際に用いられる。また、相関上昇を予測する戦略(例:金融危機時のデフォルト連鎖)や低下を想定した逆相関戦略(例:分散投資効果の検証)で活用される。

役割と機能

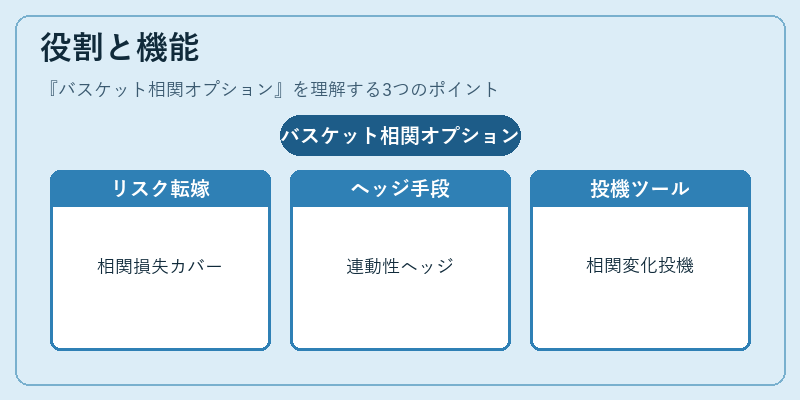

バスケット相関オプションは、以下のような金融構造に組み込まれることが多い。

- リスク転嫁:相関上昇によって発生するポートフォリオ全体の損失を保険的にカバーできる。

- ヘッジ手段:市場全体の連動性が高まる局面で、個別資産の価格変動よりも相関変化に注目したヘッジが可能になる。

- 投機ツール:相関が上昇または低下するという予測を立て、オプションプレミアムから利益を得る。

実務では、相関計算の基準期間や加重方法(等重み・市場価値重み)を契約条件で定め、ブラック‑ショールズ型モデルやモンテカルロシミュレーションを用いて価格付けが行われる。

特徴

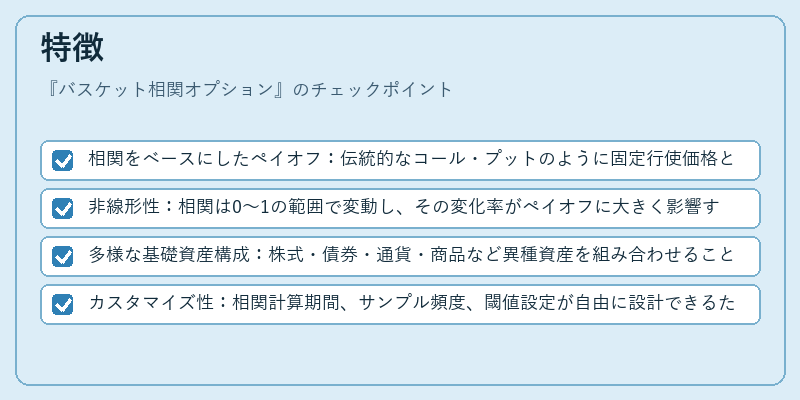

- 相関をベースにしたペイオフ:伝統的なコール・プットのように固定行使価格と対比され、相関度が一定閾値を超えるとプレミアムが増減する構造。

- 非線形性:相関は0〜1の範囲で変動し、その変化率がペイオフに大きく影響するため、ガンマやベガの感応度が高い。

- 多様な基礎資産構成:株式・債券・通貨・商品など異種資産を組み合わせることで、特定市場の相関リスクに焦点を当てられる。

- カスタマイズ性:相関計算期間、サンプル頻度、閾値設定が自由に設計できるため、投資家固有のリスクプロファイルに合わせた商品化が可能。

現在の位置づけ

近年の金融市場では、資産価格間の連動性がボラティリティ・クラッシュや流動性ショック時に顕著になることが多い。そのため、相関オプションはヘッジファンドや機関投資家にとって重要なリスク管理ツールとして位置づけられている。

規制面では、デリバティブ取引の透明性向上を目的とした報告義務が強化されており、相関オプションも含めた複雑商品については詳細な開示が求められる。市場参加者は、相関測定手法の標準化やデータ品質の確保に注力している。

また、AI・機械学習を用いた相関予測モデルの発展により、オプション価格付けとリスク管理がさらに精緻化されつつある。この動向は、バスケット相関オプションの需要拡大と商品設計の高度化を促進している。

続きを読むには確認が必要です