バスケットオプションシミュレーションとは、複数の基礎資産で構成されるバスケットオプションの価格やリスク指標を計算するために、確率過程を用いて数値的に評価する手法である。

概要

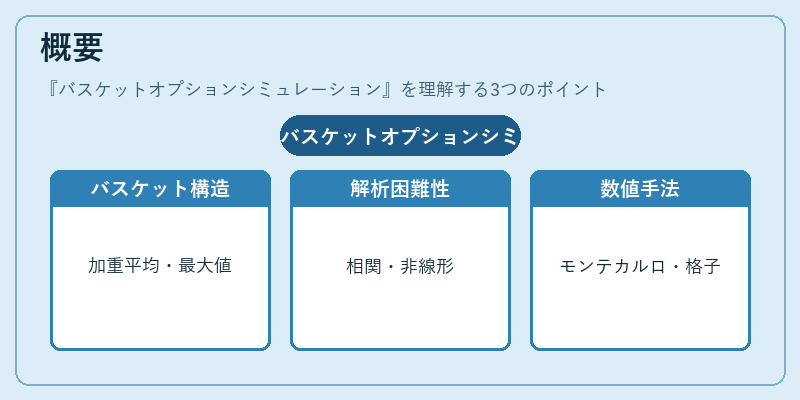

バスケットオプションは、複数の株式・指数・通貨などからなる資産集合(バスケット)を基礎とし、その加重平均や最大値・最小値を行使価格と比較して権利行使を決定するデリバティブである。従来、単一資産オプションに対して解析的なブラック‑ショールズ解が存在したが、複数資産間の相関構造や非線形ペナルティを含むと解析解は得られないため、数値シミュレーションが不可欠となった。バスケットオプションシミュレーションは、そのような多変量確率モデルに対して、モンテカルロ法や格子ベース手法を適用し、価格・ヘッジ係数(デルタ・ガンマ・ベガ)などのリスク指標を推定する。

役割と機能

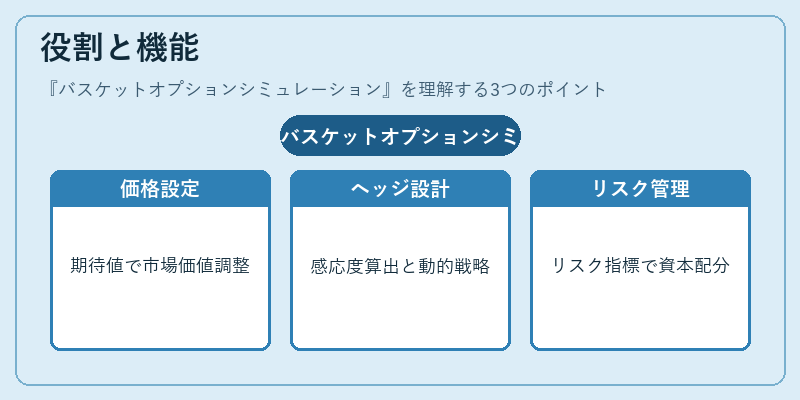

金融機関はバスケットオプションシミュレーションを以下の場面で利用する。

1. 価格設定:相関行列やボラティリティ構造が複雑なバスケットに対し、期待値を数値的に求めることで市場価格と一致させる。

2. ヘッジ設計:デルタ・ガンマなどの感応度をシミュレーションで算出し、ポートフォリオの動的ヘッジ戦略を構築する。

3. リスク管理:VaRやCVaRといったリスク指標をバスケット全体に対して評価し、資本配分や規制対応に活用する。

4. 商品設計:新しいオプション構造(例:デジタル・バリア付きバスケット)を市場投入前にシミュレーションで検証し、リターンプロファイルを最適化する。

特徴

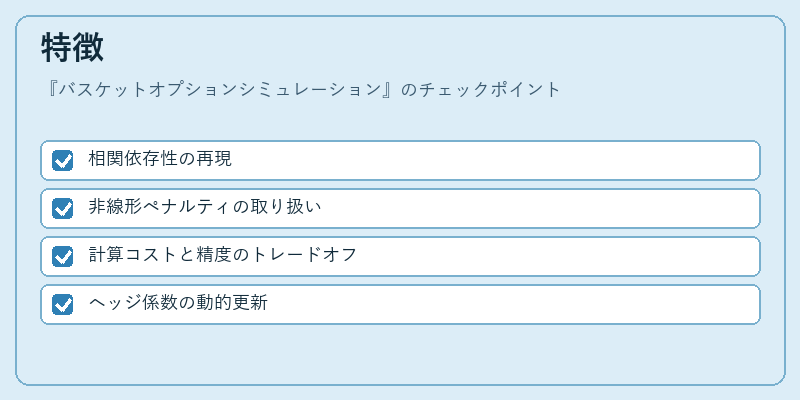

- 相関依存性の再現

多変量正規分布やコピュラモデルを用いて資産間の共通リスクを統計的に捉える。 - 非線形ペナルティの取り扱い

行使条件が最大値・最小値に依存する場合、シミュレーションはその非線形性を自然に反映できる。 - 計算コストと精度のトレードオフ

モンテカルロ法は大規模なサンプル数で高精度を得られるが、計算時間が増加する。一方、格子ベース手法は低次元の場合に高速だが、多次元化するとメモリと計算量が爆発。 - ヘッジ係数の動的更新

シミュレーションをリアルタイムで実行し、デルタ・ガンマを頻繁に再評価することで、マーケットショック時のヘッジ効果を維持できる。

現在の位置づけ

近年の金融市場は資産クラス間の連動性が増大し、複数通貨や商品を組み合わせたバスケットオプションが人気を集めている。そのため、バスケットオプションシミュレーションはヘッジファンド・アセットマネージャーだけでなく、規制機関のリスク監査でも重要視される。

- 技術進化:GPU並列計算や量子アルゴリズムを取り入れた高速シミュレーションが実用化段階に入り、数秒以内に高精度評価が可能になっている。

- 規制対応:金融庁・欧州証券市場監督機構(ESMA)などは、バスケットオプションのリスク測定基準を更新し、シミュレーション結果の透明性と再現性を求めている。

- 市場動向:デジタル・バリア付きバスケットや環境・社会・ガバナンス(ESG)指標に連動した商品が登場し、従来のシミュレーション手法に加えて機械学習ベースの予測モデルも併用されるケースが増えている。

以上より、バスケットオプションシミュレーションは多資産デリバティブ市場における価格設定・ヘッジ・リスク管理の中核技術として確立している。

続きを読むには確認が必要です