バーゼルIV資本調整手法とは、金融機関がリスクに応じて自己資本を算定・調整する際に適用される一連の規制枠組みである。

概要

1990年代後半から2000年代初頭にかけて導入されたバーゼルIIIの後継として、金融危機後のリスク管理強化を目的に策定された。従来よりもリスク感度が高く、内部モデルベースと標準化アプローチの両方で資本要件を算定する枠組みを拡張した点が特徴である。金融庁やFSB(Financial Stability Board)が監督し、日本国内では銀行・証券会社・信託銀行・ネット銀行・地銀・信用金庫など、第二種金融商品取引業者も対象となる。資本調整手法は自己資本比率規制の中核を成し、適合性原則や利益相反管理と並行して実務に組み込まれる。

役割と機能

バーゼルIV資本調整手法は、金融機関が保有する信用リスク・市場リスク・流動性リスク・オペレーショナルリスクを定量化し、必要な自己資本額を算出する。

- 信用リスク:標準化アプローチでは外部評価スコアに基づき、内部モデルベースでは機関独自の信用モデルで計測される。

- 市場リスク:VaR(バリュー・アット・リスク)やストレステストを用いて算定し、資本調整に反映。

- オペレーショナルリスク:内部モデルまたは標準化法で損失期待値を評価。

- レバレッジ比率:非リスクベースの指標として最低限の自己資本要件を設定し、過度な負債拡大を抑制。

これらを総合した「リスク加重資産(RWA)」に対して資本調整係数を乗じることで、最終的な資本要件が決定される。銀行はこの算定結果を元に融資先の選択や投資判断を行い、規制遵守と経営戦略を両立させる。

特徴

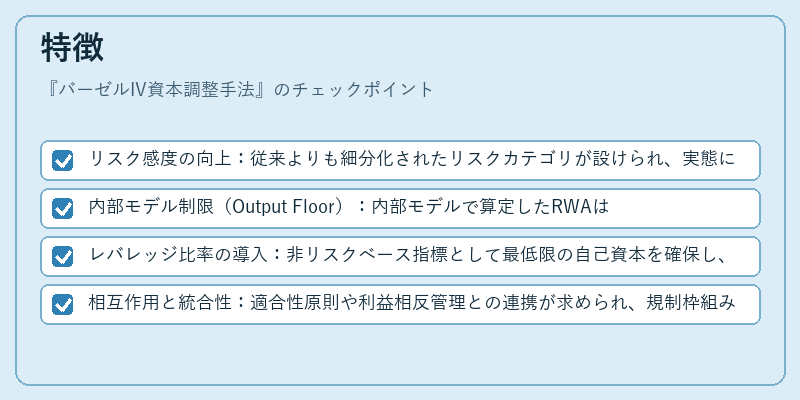

- リスク感度の向上:従来よりも細分化されたリスクカテゴリが設けられ、実態に即した資本配分が可能。

- 内部モデル制限(Output Floor):内部モデルで算定したRWAは一定割合まで標準化アプローチの結果と比較されることで、過度な低資本リスクを抑制。

- レバレッジ比率の導入:非リスクベース指標として最低限の自己資本を確保し、金融システム全体の安定性を高める。

- 相互作用と統合性:適合性原則や利益相反管理との連携が求められ、規制枠組み内で一貫したリスク評価が行われる。

これらの特徴により、バーゼルIVは金融機関ごとの資本構造を細かく把握しつつ、システミックリスクへの対策として機能するよう設計されている。

現在の位置づけ

現代の金融環境では、デジタル化とグローバル連携が進む中でバーゼルIV資本調整手法は不可欠な枠組みとなっている。

- 規制運用:FSBや金融庁は定期的にガイダンスを更新し、特にネット銀行・地銀のように異なるリスクプロファイルを持つ機関への適用方法を明示している。

- 相互連携:預金保険制度やSOX法(サーベンス・オクスリー法)との整合性が重視され、内部統制と資本計算の一体化が進む。

- 国際的調和:FATCA(外国税務情報協力条約)のような税務コンプライアンスも、資本調整手法に組み込まれる形で監督されるケースが増加。

- 市場影響:資本要件の厳格化は貸出余剰を制限し、金融機関間の競争環境や投資行動に変化をもたらす。特に信用金庫や信託銀行では、低リスク資産への集中が進む傾向が観測される。

以上から、バーゼルIV資本調整手法は金融機関の健全性確保と市場安定性を両立させるための中心的規制メカニズムとして位置づけられている。

続きを読むには確認が必要です