CDSデュレーションマッチングとは、クレジット・ディフォルト・スワップ(CDS)の保有期間とヘッジ対象の債務の経済的残存期間を一致させる手法である。

目次

概要

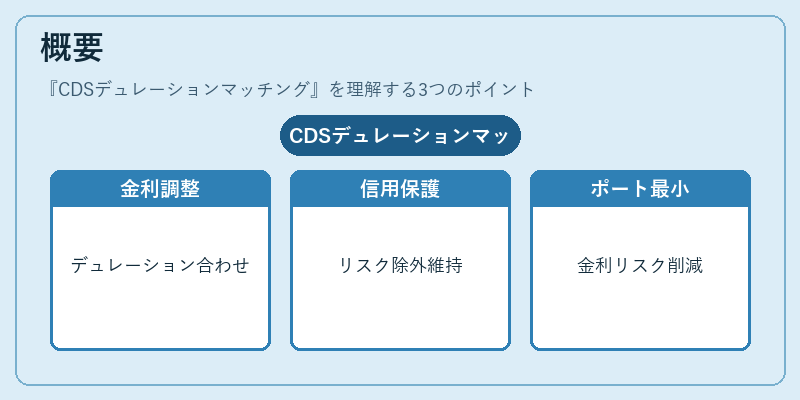

CDSは金利リスクを除外しつつ信用リスクのみを取引できるデリバティブである。

そのため、保有者がヘッジ対象債務の金利感応度(デュレーション)と同等に調整する必要が生じた。

CDSデュレーションマッチングは、こうした金利感応度を揃えることで、ポートフォリオ全体の金利リスクを最小化しつつ信用保護を維持するために設計された。

役割と機能

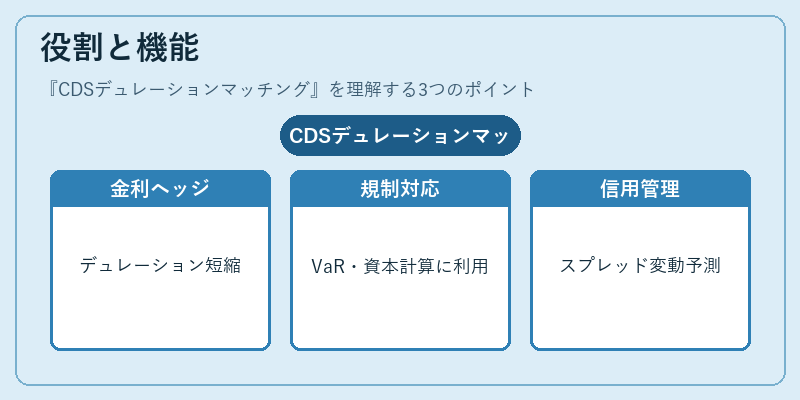

- 金利リスクヘッジ:CDSのデュレーションは通常、対象債務より短く設定される。マッチングにより同等感応度を実現し、金利変動による損益相殺を図る。

- 規制適合:バリュー・アット・リスク(VaR)や資本充足率計算で必要とされるデュレーション調整に利用される。

- 信用ポジション管理:デュレーションが一致することで、クレジットスプレッド変動時の損益を予測しやすくなる。

特徴

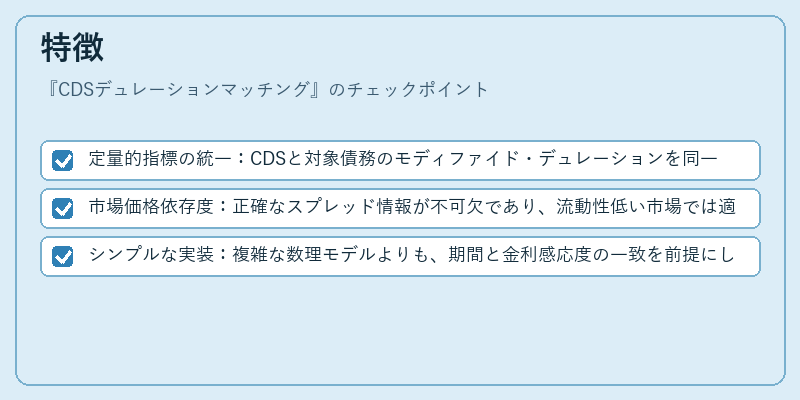

- 定量的指標の統一:CDSと対象債務のモディファイド・デュレーションを同一に設定。

- 市場価格依存度:正確なスプレッド情報が不可欠であり、流動性低い市場では適用難易度が高まる。

- シンプルな実装:複雑な数理モデルよりも、期間と金利感応度の一致を前提にした手法であるため、運用コストが抑えられる。

現在の位置づけ

近年の規制強化(Basel III・IV)やIFRS 9の導入に伴い、信用リスク管理はより精緻化されている。

CDSデュレーションマッチングは、金利変動とクレジットスプレッドの相関を考慮したヘッジ戦略として、銀行・保険会社の資本計算やリスク報告において標準的手法となっている。

また、デュレーションが一致しない場合の追加損益調整や、流動性リスクを低減するためのポジション最適化にも活用される傾向が強まっている。

×

続きを読むには確認が必要です