CDSリスクパラメータとは、信用デフォルトスワップ(CDS)の価格変動や損失予測に必要な定量的指標である。

概要

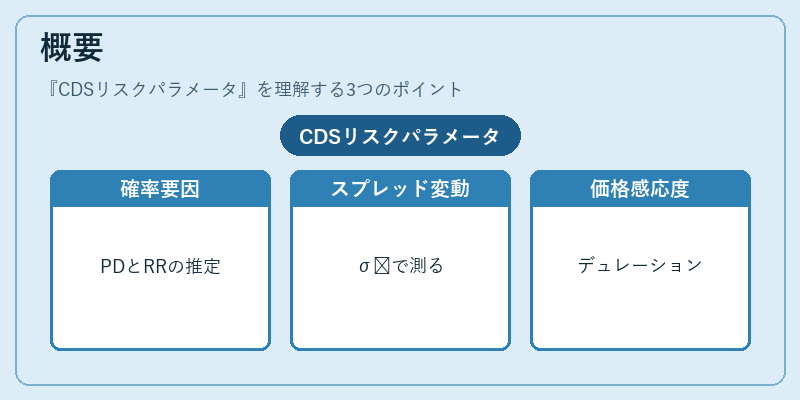

CDSは債務者の信用状態を保護する金融派生商品であり、その価値はデフォルト確率、回収率、金利環境など多様なリスク要因に依存している。これらの要因を数値化したものがCDSリスクパラメータである。主に以下の構成要素からなる:

- デフォルト確率(PD) – 債務者が一定期間内に債務不履行になる確率。市場データや信用スプレッドから推定される。

- 回収率(RR) – デフォルト時に回収できる資産価値の割合。業界平均や個別企業の過去実績を基に設定される。

- スプレッド変動性(σₛ) – CDSスプレッドの時間的揺らぎを示す標準偏差。市場流動性や信用イベントへの期待感が影響する。

- デュレーション・コンテキスト – デフォルトリスクに対する価格感応度を表す指標で、金利スワップのデュレーションと同様に時間価値を評価できる。

これらのパラメータは、CDSの公正価値計算やヘッジ設計、規制上の資本要求額算定に不可欠である。

役割と機能

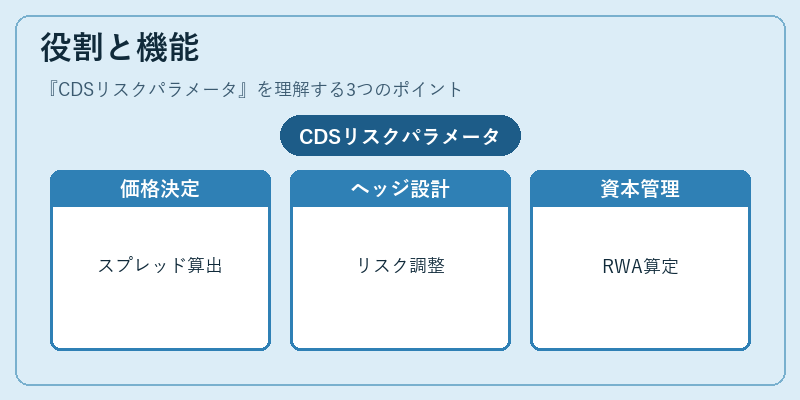

CDSリスクパラメータは、金融市場全体で信用リスクを統一的に評価するための枠組みを提供する。具体的には以下の場面で活用される。

- 価格決定 – 現在価値計算モデル(例:ディスカウント・キャッシュフロー法)に入力し、CDSスプレッドと相互作用させて公正価格を算出する。

- ヘッジ設計 – デフォルトリスクの変動をヘッジするために、デュレーションやスプレッド変動性を用いて最適なポジションサイズを決定。

- 資本要件算定 – 規制機関(例:バシル規制)で求められる信用リスク加重資産(RWA)の計算に、PD・RR・スプレッド変動性が組み込まれる。

- ポートフォリオ管理 – 複数のCDSを含む投資戦略で、個別リスクと相関を定量化し、分散効果や集中リスクを評価する。

これらの機能により、市場参加者は信用イベントの発生確率とその経済的影響を一貫した方法で測定できる。

特徴

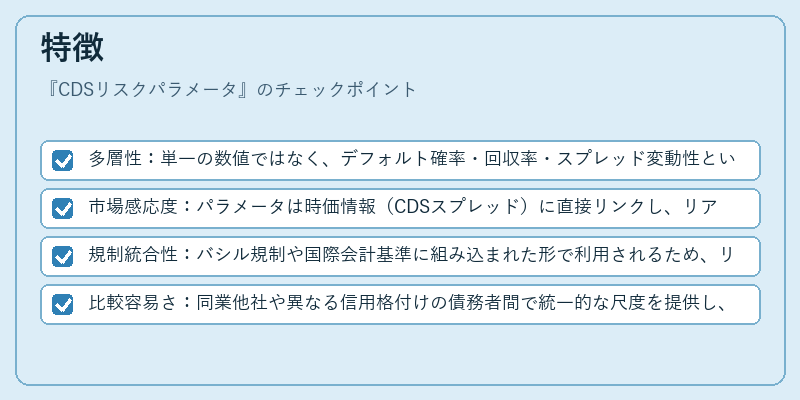

- 多層性:単一の数値ではなく、デフォルト確率・回収率・スプレッド変動性という複数レイヤーから構成される。

- 市場感応度:パラメータは時価情報(CDSスプレッド)に直接リンクし、リアルタイムで更新可能。

- 規制統合性:バシル規制や国際会計基準に組み込まれた形で利用されるため、リスク管理とコンプライアンスが一体化している。

- 比較容易さ:同業他社や異なる信用格付けの債務者間で統一的な尺度を提供し、相対評価が可能。

これらの特徴は、オプション市場で用いられるガンマ・ベガと比べて、主に信用リスクに特化した指標である点が際立つ。

現在の位置づけ

近年の金融危機以降、CDSリスクパラメータはより精緻なモデル化が求められるようになった。市場流動性の低下や信用イベント頻度の変動を反映させるために、デフォルト確率と回収率の推定手法が高度化している。また、規制当局はリスクパラメータの透明性向上を図り、定期的な報告義務や検証プロセスを強化している。さらに、AIや機械学習技術の導入により、過去データから非線形関係を抽出し、予測精度が向上している。結果として、CDSリスクパラメータは金融市場の安定性評価と資本効率化に不可欠な要素となりつつある。

続きを読むには確認が必要です