チャージバック申請方針とは、カード決済や電子マネー取引において、紛争が発生した際に加盟店・決済代行業者がカード発行会社へ返金要求を正式に提出するための手続きと基準を定めた内部規程である。

概要

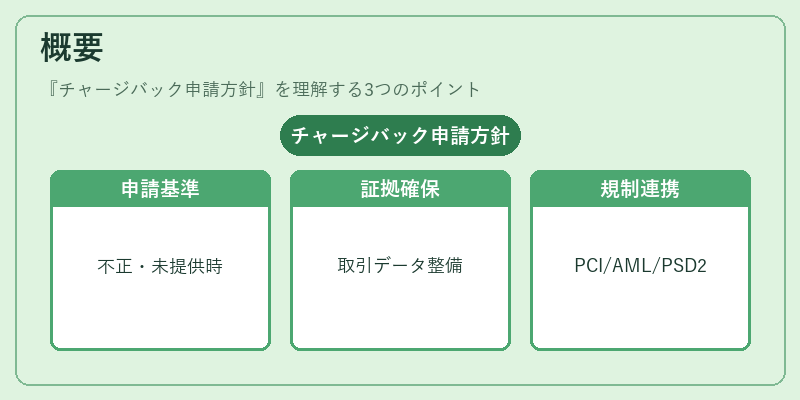

チャージバックは、利用者保護機能として設計されたものであり、不正取引やサービス未提供時にカード発行会社が顧客へ返金する仕組みだ。このプロセスを円滑に運用するため、加盟店側は「申請方針」を策定し、いつ・どのような状況でチャージバックを申請すべきかを明確化している。

方針は、PCI DSS のデータ保護要件やAML/KYC のリスク管理枠組みと連携し、取引データの正確性・証拠収集手順を定めることで、不正申請や誤解による負担増を防止する。PSD2 で導入された API 銀行やオープンバンキングにより、取引情報がリアルタイムで共有される環境下では、方針の策定はさらに重要化している。

役割と機能

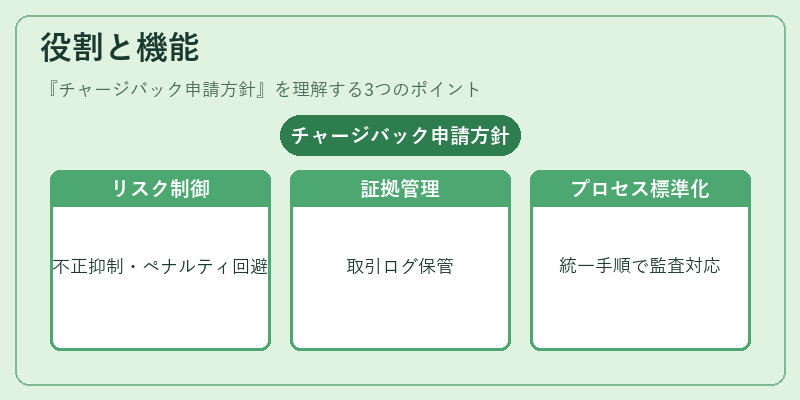

- リスク制御 – 不正申請を抑制し、カード会社からのペナルティや手数料増大を回避する。

- 証拠管理 – 取引ログ、顧客コミュニケーション履歴、配送確認など、チャージバック判定に必要な資料を体系的に保管・提示できるようにする。

- プロセス標準化 – 従業員が統一した手順で申請できるため、内部監査や外部規制対応が容易になる。

- 顧客関係管理 – 早期の紛争解決を図り、ブランドイメージの低下を防ぐ。

実務上は、申請フロー(例:初回確認→証拠提出→カード会社への送付)をマニュアル化し、電子署名やトークナイゼーションで安全にデータ転送することが求められる。

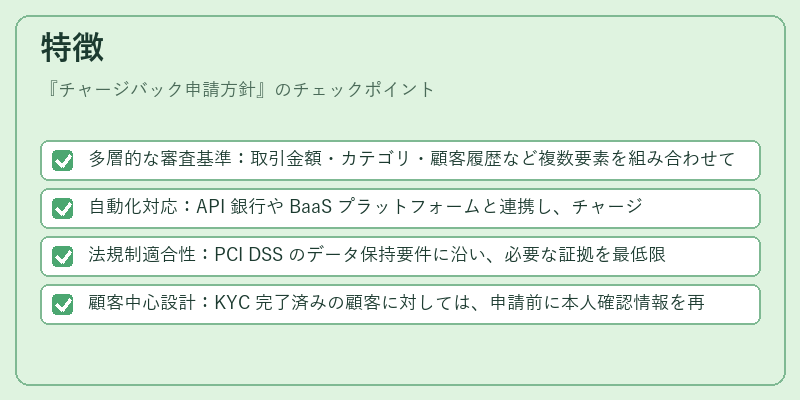

特徴

- 多層的な審査基準:取引金額・カテゴリ・顧客履歴など複数要素を組み合わせて申請可否を判断。

- 自動化対応:API 銀行や BaaS プラットフォームと連携し、チャージバック候補の検知をリアルタイムで実施。

- 法規制適合性:PCI DSS のデータ保持要件に沿い、必要な証拠を最低限 6 か月以上保存する設計が必須。

- 顧客中心設計:KYC 完了済みの顧客に対しては、申請前に本人確認情報を再検証し、不正リスクを低減。

これらの特徴は、単なる返金手続きではなく、取引全体の安全性と透明性を高めるための戦略的な枠組みとして位置付けられている。

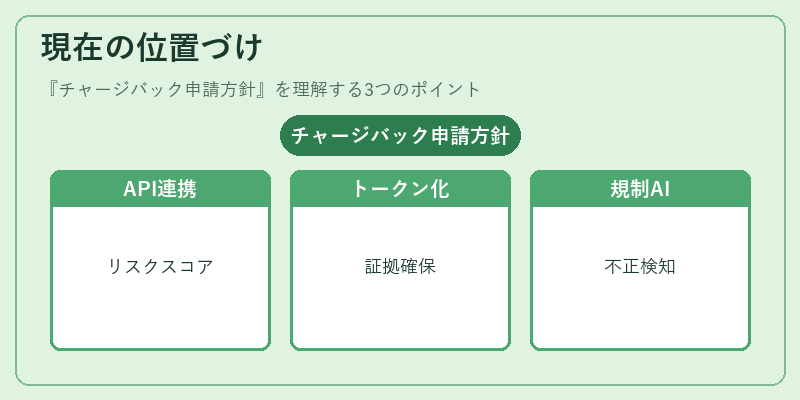

現在の位置づけ

近年、モバイル決済や QR コード決済が普及する中で、チャージバック申請方針はデジタル取引に特化した形へと進化している。

- API 銀行との統合:オープンバンキング API を介して取得できる詳細な取引情報を活用し、申請前のリスクスコアリングが可能になった。

- トークナイゼーションと 3D セキュア:決済データの暗号化・トークン化により、不正使用時の証拠確保が容易になり、チャージバック判定の精度向上につながっている。

- 規制強化への対応:PCI DSS の最新版や EU で進行中の PSD2 適合要件を満たすために、方針は継続的に見直されている。

- AI・機械学習の活用:不正取引パターン検知に AI を導入し、チャージバック申請の適正化が進んでいる。

結果として、チャージバック申請方針は単なる内部手続きではなく、デジタル決済エコシステム全体の信頼性を支える重要な要素となっている。

続きを読むには確認が必要です