事業分割売却(Carve-out)とは、親会社が保有する子会社や事業部門を別法人化し、その新設法人を第三者に売却または譲渡する取引である。

目次

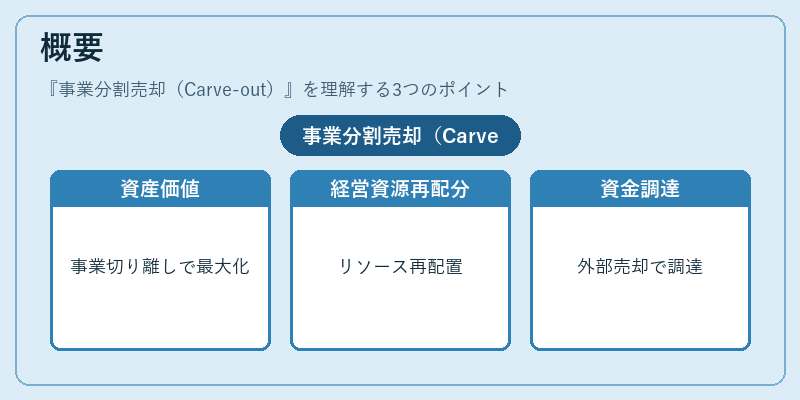

概要

企業再編の一手法として、特定事業単位を切り離すことで資産価値を最大化しようとする動きから発展した。親会社が事業部門を新設法人へ移転し、その法人を外部買い手に売却する点でスピンオフとは異なる。Carve-outは、企業の経営資源再配分や資金調達戦略として位置づけられる。

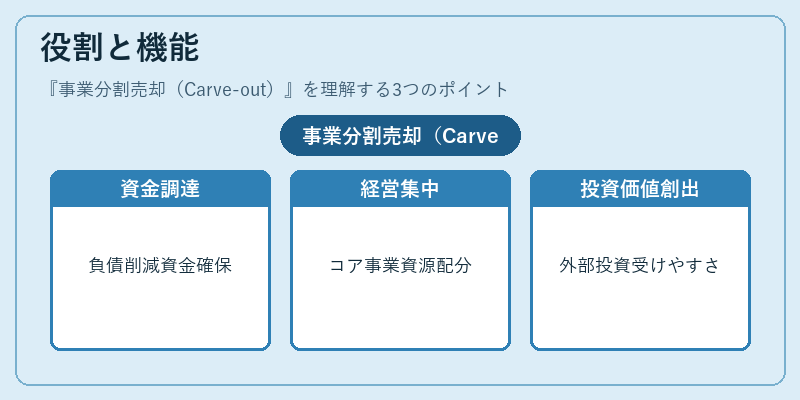

役割と機能

- 資金調達:親会社が負債削減や新規投資資金を確保するために売却価格を取得。

- 経営集中:コア事業へのリソース配分をスムーズに行うことで、経営効率を向上させる。

- 投資家価値創出:スタートアップ側は新設法人として外部投資を受けやすくなり、成長機会が拡大する。

これらの機能は、企業価値最大化と投資家リターン確保を同時に追求できる点で重要視される。

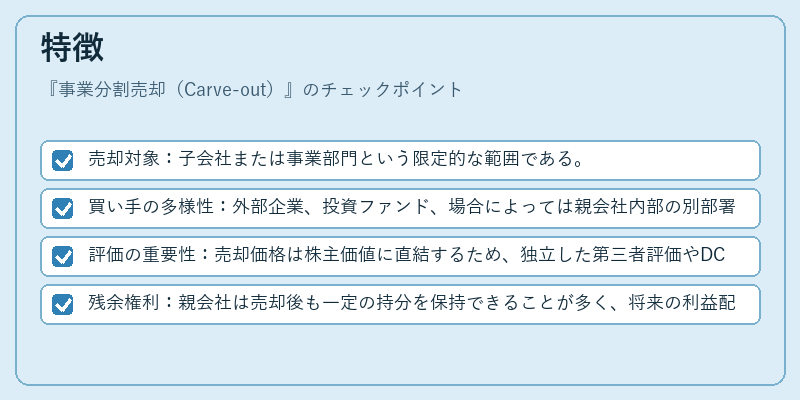

特徴

- 売却対象:子会社または事業部門という限定的な範囲である。

- 買い手の多様性:外部企業、投資ファンド、場合によっては親会社内部の別部署が含まれる。

- 評価の重要性:売却価格は株主価値に直結するため、独立した第三者評価やDCF分析など精緻な手法が求められる。

- 残余権利:親会社は売却後も一定の持分を保持できることが多く、将来の利益配分や経営影響力に関わる。

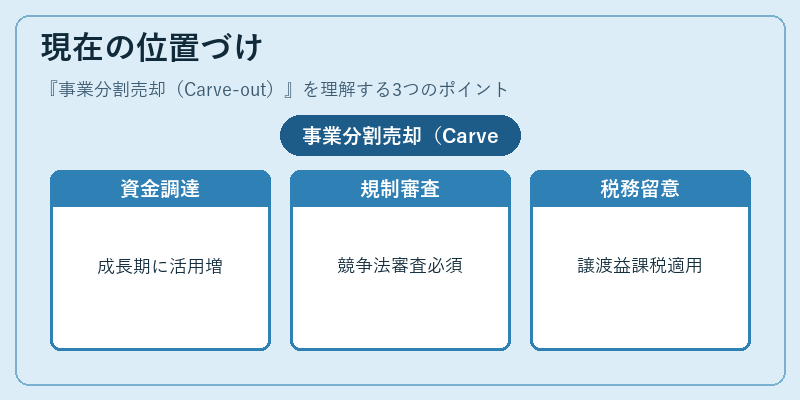

現在の位置づけ

近年、スタートアップが成長段階で資金調達手段としてCarve-outを検討するケースが増加している。特に規制強化や市場拡大戦略と合わせて活用され、企業価値向上に寄与している。規制面では、買収対象事業が競争法上問題になる場合は審査が必要であり、税務上は譲渡益課税の適用を受ける点が留意事項となっている。

×

続きを読むには確認が必要です