地方交付税とは、国が各都道府県・市町村に対して財源を均等化し公共サービスの提供を支援するために行う税収配分である。

目次

概要

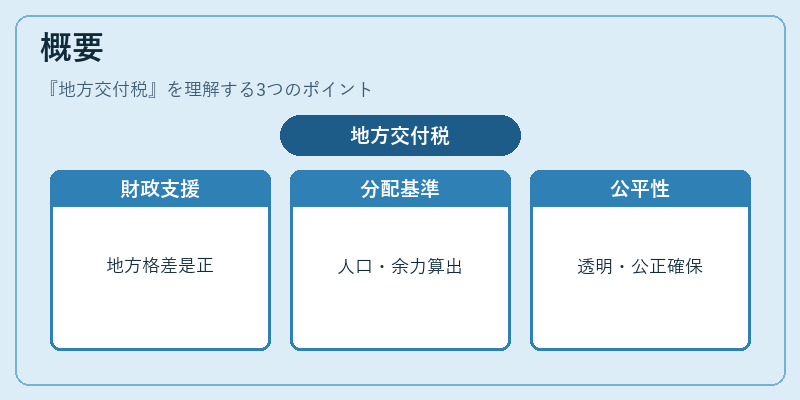

地方交付税は、日本の地方自治体へ国からの財政的支援を担保する仕組みとして位置づけられる。制度は、地方財政の格差を是正し、均衡した公共サービス供給を実現することを目的に設計された。交付税は、国が徴収した所得税・法人税・消費税等の一部を、各自治体へ分配する形で行われる。分配方法は、人口規模や財政余力、地方債発行状況など複数指標に基づき算出され、一定の透明性と公平性を確保している。

役割と機能

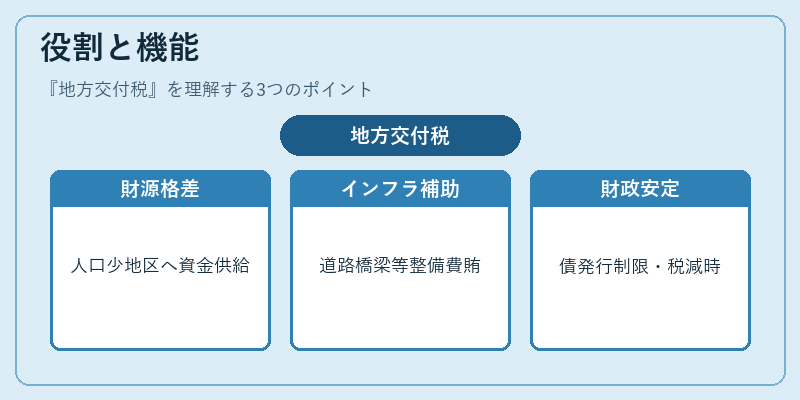

地方交付税は、次のような機能を担う。

1. 財源格差是正 – 人口が少ない地域や経済的に弱い自治体へ資金供給し、サービス提供レベルの低下を防ぐ。

2. 地方公共事業支援 – 道路・橋梁・上下水道などインフラ整備費用の一部を賄うことで、地域経済活性化に寄与する。

3. 財政安定化 – 地方債発行制限や税収減少時に緊急資金源として機能し、自治体の財政危機回避に貢献する。

実務上は、交付税を受け取った自治体が自らの予算計画に組み込み、公共サービスの質や範囲を決定するため、地方経済政策の重要な柱となっている。

特徴

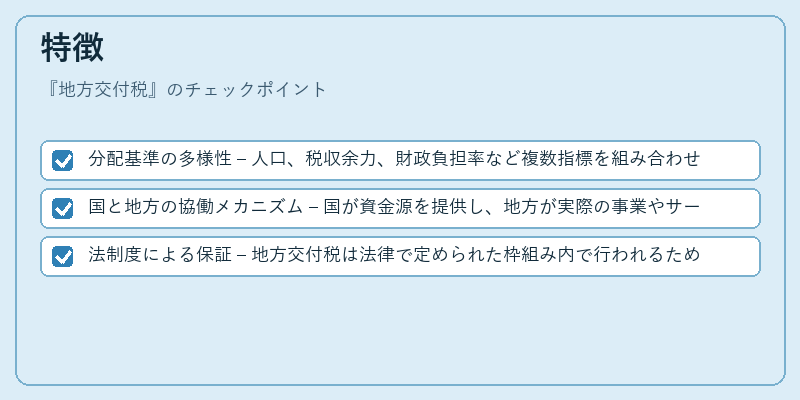

- 分配基準の多様性 – 人口、税収余力、財政負担率など複数指標を組み合わせることで、一律ではなく状況に応じた調整が可能。

- 国と地方の協働メカニズム – 国が資金源を提供し、地方が実際の事業やサービスを運営するという二層構造が特徴的。

- 法制度による保証 – 地方交付税は法律で定められた枠組み内で行われるため、予測可能性と安定性が高い。

現在の位置づけ

近年では、地方財政の持続可能性を重視する動きの中、交付税は「地方自治体の自立支援」として再評価されている。国の歳出削減政策や税制改革に伴い、分配額や基準が見直されるケースもあるが、基本的な役割は変わらず、地方公共サービスの質を維持・向上させる重要な財政手段として位置づけられている。

×

続きを読むには確認が必要です