コレスキー分解とは、正定値対称行列を下三角行列とその転置の積に因数分解する手法である。金融工学では、特に多変量正規分布の生成やリスク管理に不可欠なツールとして用いられる。

概要

コレスキー分解は線形代数の基本定理であり、任意の正定値対称行列 (A) に対して

(A = L\,L^{T}) となる下三角行列 (L) が存在する。金融市場では、資産リターンや利率の共分散行列が正定値であることが多く、この構造を活かすことで計算効率を大幅に向上させる。特に、複数資産を含むデリバティブ(バスケットオプション・バリアオプション等)の価格決定やモンテカルロシミュレーションで、相関構造を正確かつ高速に再現するために採用される。

役割と機能

-

多変量正規乱数生成

モンテカルロ法では、各資産のリターンを標準正規分布からサンプリングし、それを共分散行列で変換する必要がある。コレスキー分解により、(Z \sim N(0,I)) を (X = L\,Z) と変換すれば、(X) は目的とする共分散構造 (A) を持つ。 -

リスク測定・VaR計算

ポートフォリオの損益を多次元正規モデルで近似し、VaRやCVaRを推定する際に共分散行列を扱う。コレスキー因子はシミュレーション時のパラメータ化を簡素化し、計算時間を短縮する。 -

ヘッジ戦略設計

バスケットオプションやバリアオプションのヘッジにおいて、資産間の相関が重要。コレスキー分解はヘッジ比率を求める際に必要な共分散行列の逆行列を安定して計算できる。 -

パラメータ推定

共分散行列を推定する過程で、正定値性が保証されているか検証。コレスキー因子が実数解を持つ場合のみ共分散行列は正定値と判断できる。

特徴

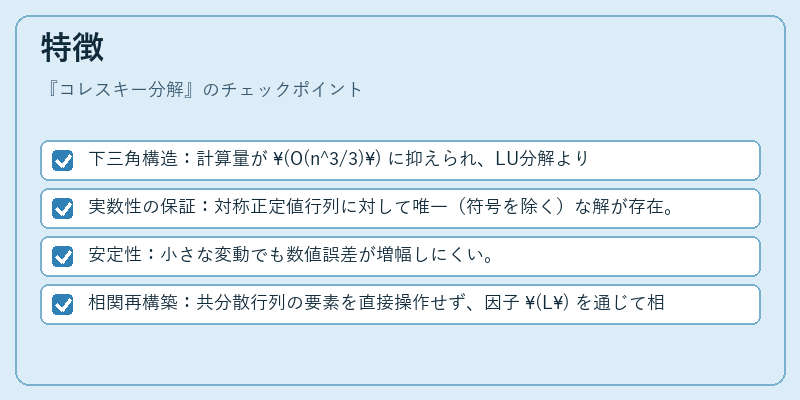

- 下三角構造:計算量が (O(n^3/3)) に抑えられ、LU分解よりも高速。

- 実数性の保証:対称正定値行列に対して唯一(符号を除く)な解が存在。

- 安定性:小さな変動でも数値誤差が増幅しにくい。

- 相関再構築:共分散行列の要素を直接操作せず、因子 (L) を通じて相関を制御できる。

現在の位置づけ

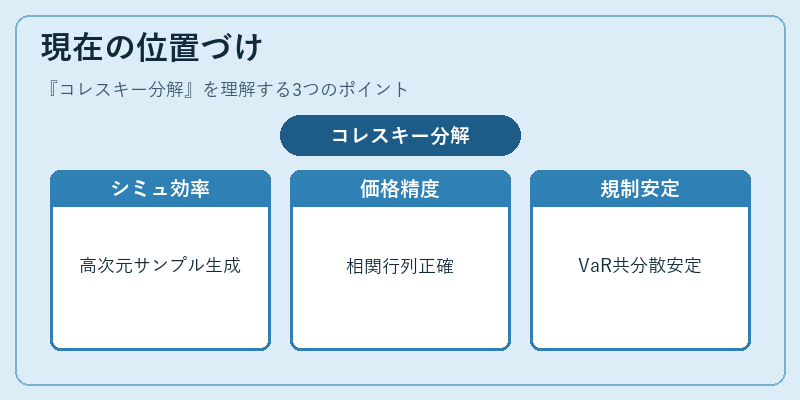

近年の金融市場は多様化・複雑化が進み、多変量リスク管理が不可欠となっている。コレスキー分解はその核として、以下の領域で重要性を増している。

- モンテカルロシミュレーション:高次元資産ポートフォリオ(例:10〜50銘柄)に対し、共通因子モデルと組み合わせて効率的にサンプル生成。

- デリバティブ価格決定:特にバスケットオプションや複数通貨のクロスカレンシーオプションでは、相関行列を正確に扱うために不可欠。

- 規制対応(例:バーゼルIII・IV):市場リスク測定におけるVaR計算で、共分散行列の安定性が監査基準として求められる。

- アルゴリズム取引:高頻度取引や統計的アービトラージでは、リアルタイムで相関構造を更新し、ヘッジ比率を調整する際にコレスキー因子が利用される。

以上のように、コレスキー分解は金融工学の基盤技術として位置付けられ、計算効率と数値安定性を兼ね備えた唯一無二の手法である。

続きを読むには確認が必要です

関連記事