Commodity Index Futures Basisとは、現物商品価格とその商品に連動する先物指数の価格差を示す指標である。

目次

概要

Commodity Index Futures Basis は、個別商品の先物市場ではなく、複数の商品を統合した指数(例:S&P GSCI、CRB)に対して計算される。インデックスは各構成銘柄の時価加重平均で形成され、先物取引所が提供する標準化された契約に基づく価格を用いる。ベースは「現物指数価格(Spot Index)」と「先物指数価格(Futures Index)」との差として定義され、一般的には現物価格の方が低い場合が多い。

この概念は、商品市場で長期的な供給・需要構造を把握するために生まれた。個別銘柄の先物ベースでは取引量や流動性が限定されることがあるが、インデックスベースならば広範囲の市場参加者が参照でき、統計的な安定性を保つ。

役割と機能

Commodity Index Futures Basis は、ヘッジファンド・投資信託などがポートフォリオ全体での価格変動リスク(ベースリスク)を評価する際に不可欠である。具体的には、以下の場面で利用される。

- アービトラージ検出 – 現物と先物インデックスが市場効率性から乖離すると、裁定取引(キャリー・トレード)が可能になる。

- コスト・オブ・カヤリングモデルのパラメータ化 – 先物価格は金利・保管費用・損耗などを含むため、ベース差を通じてこれらの要因を定量化できる。

- リスク管理 – 投資家はインデックスベースの変動性を基にヘッジ比率やストップロスレベルを設定する。

特徴

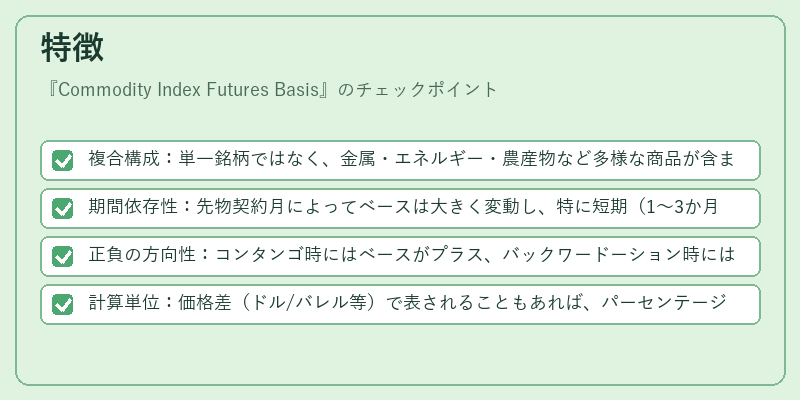

- 複合構成:単一銘柄ではなく、金属・エネルギー・農産物など多様な商品が含まれるため、個別リスクの分散効果が高い。

- 期間依存性:先物契約月によってベースは大きく変動し、特に短期(1〜3か月)ではストレージコストや需給ショックが顕著に反映される。

- 正負の方向性:コンタンゴ時にはベースがプラス、バックワードーション時にはマイナスになる。市場全体の供給過剰・不足を示す指標として機能する。

- 計算単位:価格差(ドル/バレル等)で表されることもあれば、パーセンテージベースで表現されることもある。

現在の位置づけ

近年、商品指数先物はETF・ETNなどの金融派生商品として投資家に広く利用されている。そのため、Commodity Index Futures Basis は市場監視や規制当局のリスク評価でも重要なデータとなっている。

- 流動性拡大:取引所が新たなインデックス先物を導入し、取引高が増加している。

- アルゴリズム取引の活用:高速取引システムはベース差をリアルタイムで検出し、自動的にアービトラージ戦略を実行するケースが増えている。

- 規制強化:金融庁・証券取引所は、ベースリスクの開示義務やヘッジ手段の透明性向上を求める方針を明らかにしている。

結果として、Commodity Index Futures Basis は商品市場全体の価格メカニズムを理解し、投資・ヘッジ戦略を最適化するための不可欠な指標となっている。

×

続きを読むには確認が必要です