アクティブファンドのシャープレシオ算定とは、ファンドのリターンをリスクフリーレートを上回った分で測定し、同時にそのリターンの変動性(標準偏差)で割ってリスク調整後のパフォーマンスを評価する指標を算出する手続きである。

概要

シャープレシオは、投資信託やETFを含むアクティブファンドの運用成果を比較するために広く採用されている。リスクフリーレート(国債利回りなど)を基準に、ファンドの年間リターンからそれを差し引いた「超過リターン」を計算し、さらにその超過リターンの年次標準偏差で割ることで、単位リスクあたりのリターンを表す。これにより、同じリターンを示すファンドでも、リスクが低い方が高いシャープレシオを持つため、投資家はリスク調整後の効率性を直感的に判断できる。アクティブファンドは市場平均を上回るリターンを狙うため、シャープレシオはその戦略の成功度を測る重要な尺度となる。

役割と機能

シャープレシオ算定は、投資家、ファンドマネージャー、規制機関がファンドのパフォーマンスを評価・比較する際の基準となる。投資家は同業他社やベンチマークと比較し、リスクに見合ったリターンを得られているかを判断できる。ファンドマネージャーは運用方針の妥当性を検証し、必要に応じて戦略を修正する指標として活用する。さらに、投資信託の販売資料やファンドレポートに記載されることで、透明性と信頼性の向上に寄与する。規制当局は、投資家保護の観点から、ファンドのリスク管理状況を把握するためにシャープレシオを参照することもある。

特徴

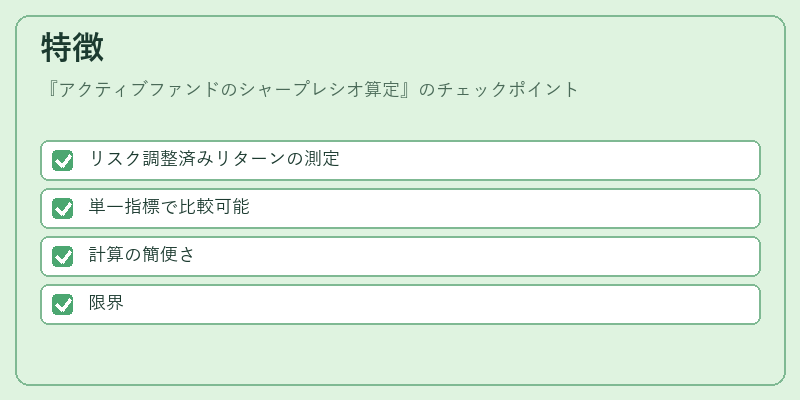

- リスク調整済みリターンの測定

シャープレシオはリスクフリーレートを上回ったリターンをリスク(標準偏差)で割るため、単にリターンが高いだけではなく、リスクを考慮した効率性を示す。 - 単一指標で比較可能

同一期間の複数ファンドを一括で比較でき、投資家は簡潔に判断できる。 - 計算の簡便さ

必要なデータはリターンとリスクフリーレートのみで、計算手順が明確。 - 限界

標準偏差は過去データに基づくため、将来のリスクを完全に反映できない。さらに、リスクフリーレートの選択が結果に影響を与える点に注意が必要。

現在の位置づけ

近年、投資家のリスク意識が高まる中、シャープレシオはアクティブファンドの評価に不可欠な指標として位置づけられている。パッシブファンドやインデックスファンドの台頭により、アクティブ運用のリスク調整後の優位性を示す必要性が増している。さらに、投資信託の情報開示基準が強化される中、シャープレシオは投資家保護の一環として標準的に報告されるケースが多い。規制当局は、ファンドのリスク管理体制を評価する際にシャープレシオを参考にし、投資家が過度のリスクを負わないよう監視を行っている。将来的には、AIや機械学習を用いたリスク予測モデルと組み合わせて、より精緻なリスク調整指標の開発が期待される。

続きを読むには確認が必要です