ファクターベースリスクモデルとは、投資対象の価格変動を説明するために、複数の因子(ファクター)とそれらが持つ共通リスク成分を定量化し、ポートフォリオ全体のリスク構造を把握・管理する枠組みである。

目次

概要

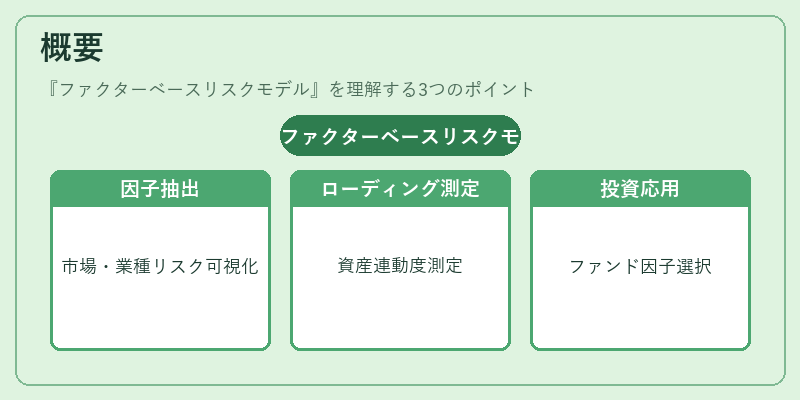

市場や業種特有のリスクを「因子」として抽出し、それぞれの資産がどの程度その因子に連動しているか(ファクターローディング)を測定する手法。従来の統計的分散共分散表現から、因子ベースでリスクを構造化することで、リスク源を可視化しやすくなる点が特徴。投資信託・ETFでは、ファンドの運用方針に沿った因子選定と組み合わせて活用される。

役割と機能

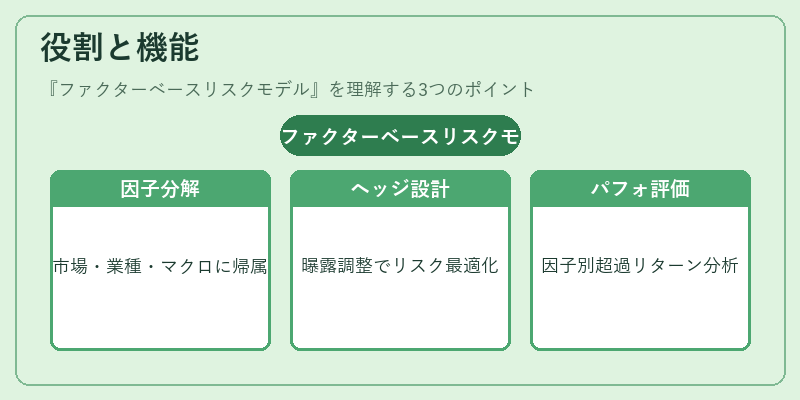

- リスク分解:ポートフォリオ全体の分散を市場因子、業種因子、マクロ経済因子等に帰属させる。

- ヘッジ設計:特定因子への曝露を調整することで、望ましいリスクプロファイルを実現。

- パフォーマンス評価:アクティブ運用の超過リターンがどの因子から生じたかを分析し、戦略の有効性を検証。

- 資産配分最適化:因子ベースで構築した共分散行列を使用して、ポートフォリオ構造を最小限に抑える。

特徴

- 線形モデル中心:多くの場合、単純な線形回帰や主成分分析を用いてファクターローディングを推定。

- 因子選択の柔軟性:市場指標だけでなく、ボラティリティ指数や流動性スコア等非伝統的因子も組み込める。

- リスク管理の拡張性:ファンドオブファンズやヘッジファンドにおいても、各投資先の因子曝露を集約し、全体リスクを把握可能。

- パフォーマンス分離:運用手数料や管理報酬といった非市場要因を除外した純粋な市場リスクとの関係を明確化。

現在の位置づけ

近年、スマートベータ戦略やESG投資の拡大に伴い、因子選定が重要視されている。規制面では、投資信託・ETFに対するリスク開示義務が強化され、ファクターベースリスクモデルは透明性向上の手段として位置付けられる。さらに、機械学習を用いた因子生成や動的リスク調整への応用が進み、従来の静的モデルからダイナミックなアプローチへと移行している。

×

続きを読むには確認が必要です