期待リターン誤差とは、投資対象の予測される平均収益率と実際に得られた収益率との差を示す指標である。

概要

期待リターン誤差は、ファンド評価やポートフォリオ管理においてモデル推定の不確かさを定量化するために生まれた概念である。投資戦略や市場データから算出される「期待リターン」は理論上の平均値であり、実際の運用結果は様々な要因(情報遅延、取引コスト、マクロ経済変動)により偏差を生じる。したがって、この誤差はモデルと現実とのギャップを測定し、リスク管理やパフォーマンス比較の基盤となる。

役割と機能

期待リターン誤差は、ファンドマネージャーが投資判断の妥当性を検証する際に活用される。具体的には、アクティブ運用で得られた実績がベンチマークや同業他社と比較してどれだけ予測から逸脱したかを把握し、戦略修正の指標とする。また、投資家はこの誤差を参考にファンド選定時のリスクプレミアム評価や報酬設計(パフォーマンスベース手数料)に反映させる。さらに、規制当局は報告書で期待リターンと実績との差異を開示義務化し、投資家保護の一環としている。

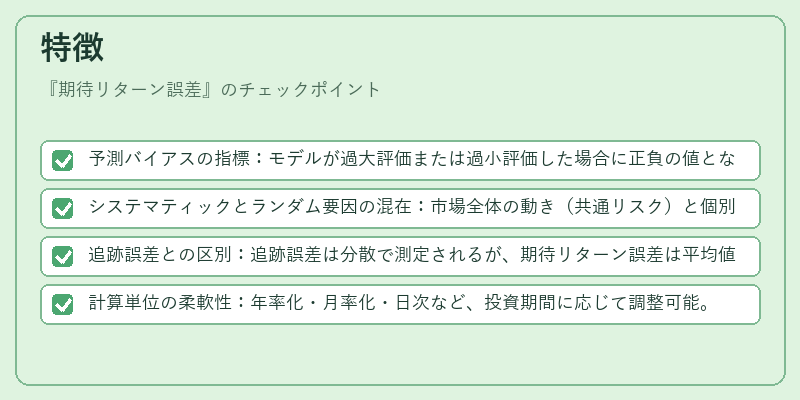

特徴

- 予測バイアスの指標:モデルが過大評価または過小評価した場合に正負の値となる。

- システマティックとランダム要因の混在:市場全体の動き(共通リスク)と個別イベント(非共通リスク)の両面を含む。

- 追跡誤差との区別:追跡誤差は分散で測定されるが、期待リターン誤差は平均値の偏差を示す。

- 計算単位の柔軟性:年率化・月率化・日次など、投資期間に応じて調整可能。

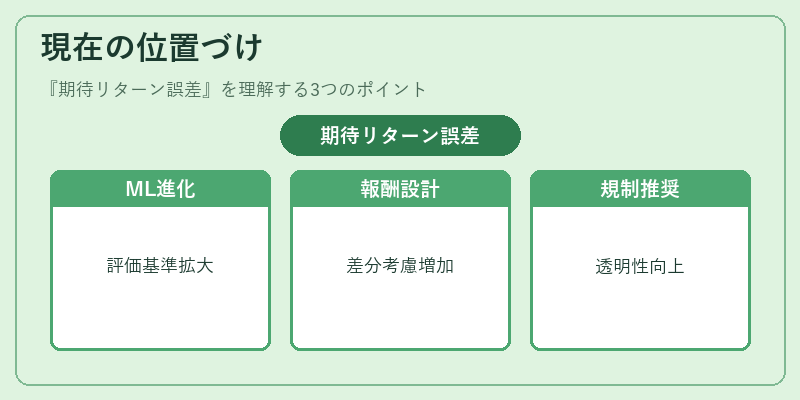

現在の位置づけ

近年では機械学習や統計的モデリングが進展したことから、期待リターン誤差は単なるパフォーマンス指標を超えて、アルゴリズムベース投資の評価基準として注目されている。特にヘッジファンドやiDeCo対応投信では、報酬設計において「実績と期待リターンとの差」を考慮したパフォーマンスフィードバックが導入されるケースが増加している。また、金融庁等の監督機関は、投資信託やETFの運用報告書で誤差情報を開示することを推奨し、透明性向上に寄与している。

期待リターン誤差は、今後もファンド評価・リスク管理の重要指標として位置づけられ、投資家と運用者双方の意思決定プロセスに不可欠な要素となる。

続きを読むには確認が必要です