デュレーション・バリューとは、債券の価格変動に対する金利変動の感応度を表す指標である。

概要

デュレーション・バリューは、債券のキャッシュフローの時系列と金利の変化を結びつける概念として、20世紀後半に金融リスク管理の枠組みで体系化された。金利が上昇すると債券価格は下落し、逆に金利が低下すると価格は上昇する。この価格変動の大きさを定量化するために、債券の将来キャッシュフローを現在価値で割り引き、加重平均した期間を算出する手法が採用される。デュレーション・バリューは、単に期間を示すだけでなく、金利変動に対する価格感応度を直接数値化するため、金利リスクの測定やヘッジ戦略の設計に不可欠である。

役割と機能

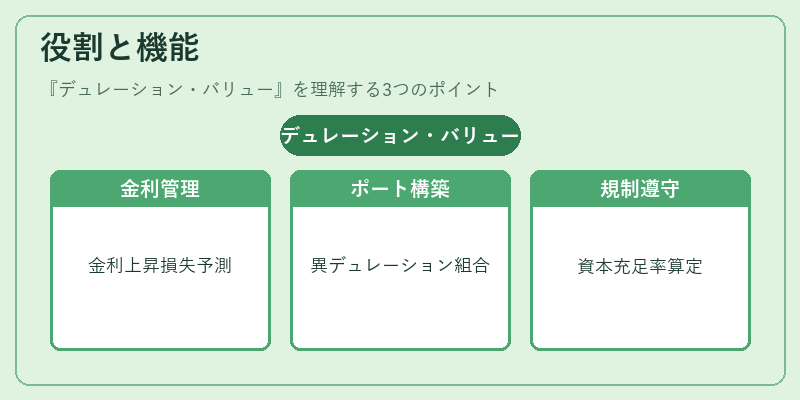

デュレーション・バリューは、投資家や機関投資家がポートフォリオ全体の金利リスクを統合的に評価する際に用いられる。具体的には、以下の場面で機能する。

- 金利リスク管理:金利上昇時の損失予測やヘッジ比率の決定に利用。

- ポートフォリオ構築:異なるデュレーションを持つ債券を組み合わせ、目標とする期間を設定。

- 規制遵守:金融機関が資本充足率やリスク加重資産を算定する際に、デュレーション・バリューが入力となる。

- 投資戦略の評価:金利スワップや金利先物を用いた戦略の効果測定に、デュレーション・バリューが基準となる。

特徴

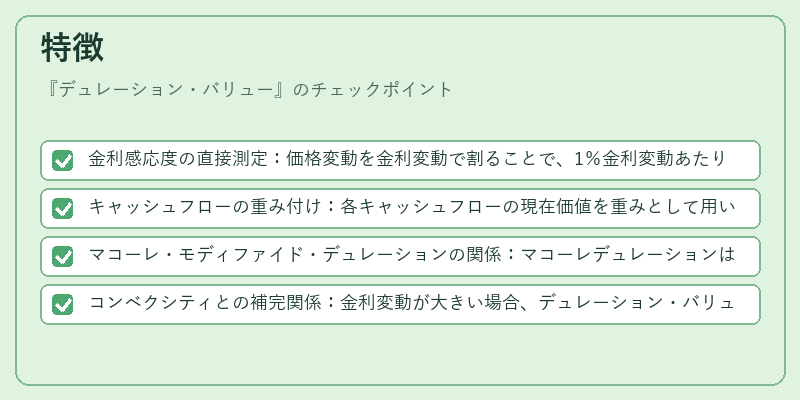

- 金利感応度の直接測定:価格変動を金利変動で割ることで、1%金利変動あたりの価格変動をパーセンテージで示す。

- キャッシュフローの重み付け:各キャッシュフローの現在価値を重みとして用いるため、利付債・割引債・転換社債など、キャッシュフロー構造が異なる債券でも一貫した評価が可能。

- マコーレ・モディファイド・デュレーションの関係:マコーレデュレーションは期間の加重平均であり、モディファイドデュレーションは金利感応度を直接示す。デュレーション・バリューはモディファイドデュレーションと同義であることが多い。

- コンベクシティとの補完関係:金利変動が大きい場合、デュレーション・バリューだけでは価格変動を正確に予測できないため、コンベクシティ(価格の二次変化率)が併用される。

現在の位置づけ

近年の低金利環境と金利変動の不確実性が高まる中、デュレーション・バリューは金融機関のリスク管理ツールとして中心的な位置を占めている。

- ESG投資との統合:環境・社会・ガバナンス(ESG)要因を考慮したポートフォリオでは、金利リスクとESGリスクを同時に評価するためにデュレーション・バリューが活用される。

- 規制強化:国際的な資本規制(バーゼルIII等)では、金利リスクを測定する指標としてデュレーション・バリューが必須項目となっている。

- テクノロジーの進化:AIや機械学習を用いたリスクモデルでは、デュレーション・バリューを入力変数の一つとして組み込み、より精緻な価格予測やヘッジシミュレーションが行われている。

- 市場の多様化:転換社債やリート、インフレーション連動国債など、新たな債券商品が登場する中でも、デュレーション・バリューは金利リスクを比較・評価する共通指標として機能し続けている。

続きを読むには確認が必要です