連結会計資産評価調整とは、企業グループ全体の財務諸表を作成する際に、子会社・関連会社等が保有する資産を再評価し、その差額を連結レベルで認識する処理である。

概要

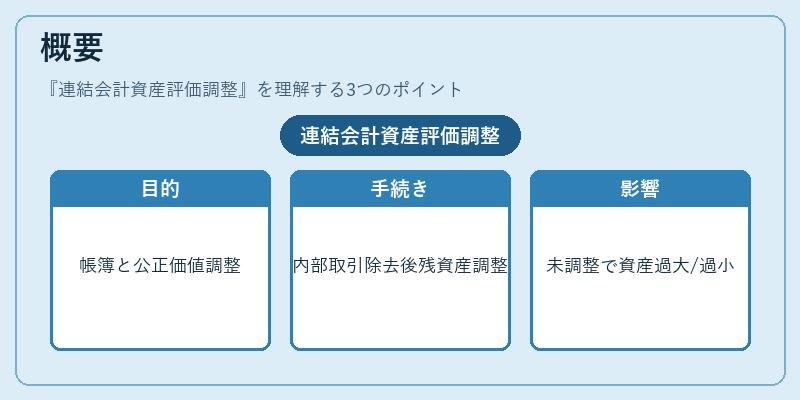

連結会計資産評価調整は、個別企業の帳簿価額と市場価値(公正価値)の乖離を是正するために設けられた手続きである。特に、親会社が子会社を支配している場合、子会社の財務諸表をそのまま連結に取り込む際に生じる内部取引による利益や損失の除去後、残存する資産価額を実態に合わせて調整する必要がある。

この調整は、IFRS 13「公正価値測定」や日本会計基準(J-GAAP)における連結財務諸表作成指針の中で位置づけられ、資産の実態を投資家・規制当局へ適切に伝える役割を担う。調整が行われない場合、グループ全体の資産額や株主資本が過大評価または過小評価される恐れがある。

役割と機能

連結会計資産評価調整は、以下のような場面で活用される。

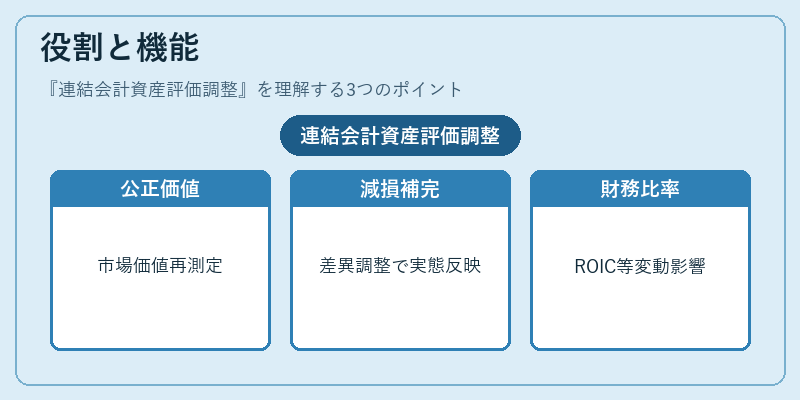

1. 公正価値反映:子会社が保有する不動産・設備・投資有価証券等を市場価値に再測定し、連結レベルで差額を株主資本へ計上する。

2. 減損判断の補完:個別企業で認識された減損損失と連結時に発生した価値下落との差異を調整し、実態に即した減損処理を行う。

3. 財務比率への影響:資産評価差額が株主資本や利益剰余金に計上されることで、ROIC・WACC・自己資本比率などの指標が変動する。投資家はこれらの比率を用いて企業価値を判断するため、調整結果は重要な情報源となる。

4. 税務処理との連携:公正価値による評価差額は課税対象外であるが、将来的に売却時に発生するキャピタルゲインの計算基準として利用されることもある。

特徴

-

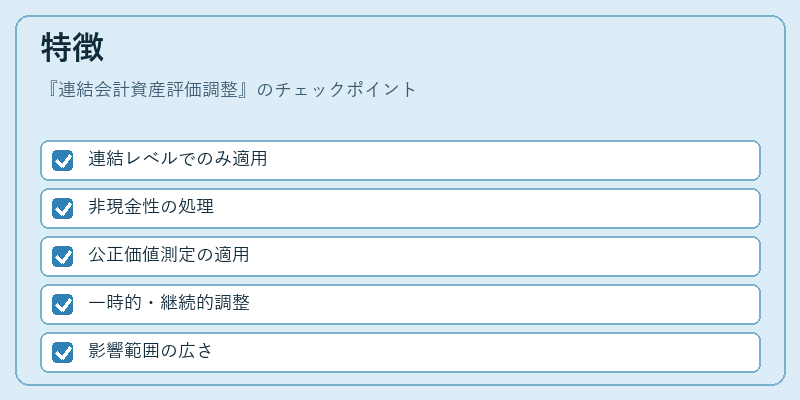

連結レベルでのみ適用

子会社単体ではなく、親子間の内部取引除去後にグループ全体で調整が行われるため、個別会計と連結会計の差異を明確に区分できる。 -

非現金性の処理

資産評価差額はキャッシュフローには直接影響しないが、株主資本や利益剰余金に計上されるため、財務諸表全体の構造を変化させる。 -

公正価値測定の適用

IFRS 13に基づく市場ベース評価や、状況に応じたDCF(割引キャッシュフロー)法が選択される。日本会計基準でも類似の測定方法を採用するケースが増えている。 -

一時的・継続的調整

市場環境や企業業績の変化に応じて、定期的な再評価が必要となる場合と、一度限りの大幅調整が発生する場合がある。 -

影響範囲の広さ

調整は株主資本だけでなく、将来の配当政策や再投資計画にも波及効果を持つため、経営判断に直結する情報となる。

現在の位置づけ

近年、グローバルな会計基準統一への動きが進む中で、連結会計資産評価調整は重要性を増している。多くの上場企業がIFRSに移行し、公正価値測定を標準化した結果、同種の調整が頻繁に発生するようになった。また、金融機関や投資家はリスク管理・評価モデルにおいて連結資産の実態を重視しているため、この調整結果が信用格付けや資本規制計算にも影響を与える。

同時に、公正価値測定による価格変動の波及効果は、株価や市場全体のボラティリティを高める要因として注目されている。そのため、企業は評価モデルの透明性確保と監査手続きの強化を図りつつ、調整結果に対する説明責任を果たすことが求められている。

続きを読むには確認が必要です