連結会計内部取引消去タイミングとは、企業グループ内で発生した相互の取引や貸借を、連結財務諸表作成時に調整して除外するプロセスの実施時期を指す。

目次

概要

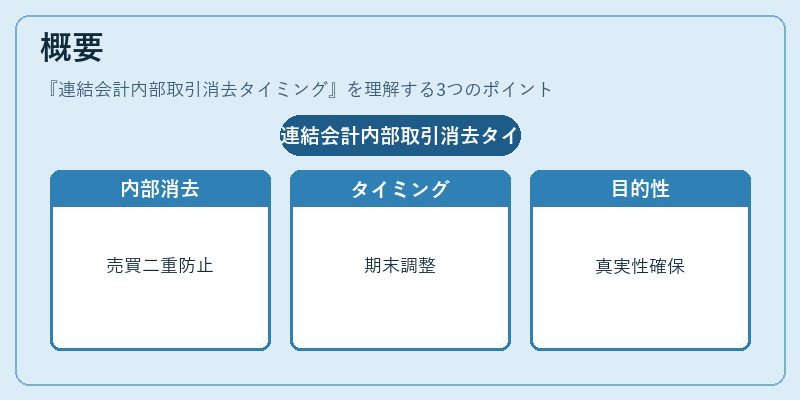

連結会計は親会社と子会社・関連会社間の経済的関係を一体化した財務情報を提供することを目的としている。内部取引消去は、同グループ内で発生した売買や貸付金などが外部投資家に対して二重計上されることを防ぐための調整手続きだ。タイミングは通常、連結決算期末(例えば12月31日)に合わせて行われるが、実務では「連結会計期間終了時点」または「決算前最終調整」と表現されることが多い。これにより、売上高や利益の過大表示を避け、財務諸表の真実性と比較可能性を確保する。

役割と機能

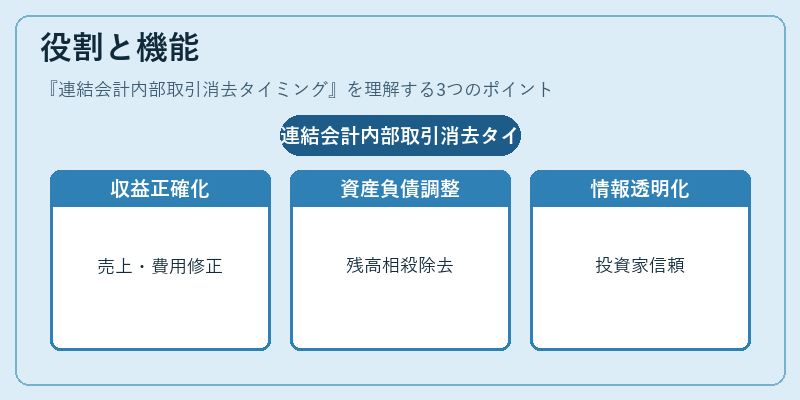

- 収益・費用の正確化:内部取引による売上高・仕入れ費用が外部取引として計上されることを防ぎ、純粋な営業成績を反映させる。

- 資産・負債の実態把握:子会社から親会社へ貸付金や在庫移動などで発生した残高が相殺され、過大評価された資産または負債を除去する。

- 投資家情報の透明化:連結財務諸表は外部ステークホルダーに対してグループ全体の経済状況を示すため、内部取引消去が行われないと虚偽の利益やリスクが隠蔽される。

- 規制遵守:IFRS・US GAAPなど国際会計基準は、連結時に内部取引を消去することを明示しており、これを怠ると監査上の問題となる。

特徴

| 観点 | 内容 |

|---|---|

| タイムリー性 | 決算期末直前の最終調整で実施され、決算発表までに完了する必要がある。 |

| 一括処理 | 取引ごとではなく、期間全体を対象として集計・消去が行われるため、作業効率が高い。 |

| 会計科目別の調整 | 売上・仕入れだけでなく、在庫評価差額や未払金、前受金など多岐にわたる。 |

| 自動化ツールの活用 | ERPシステムと連携し、内部取引データを自動抽出・消去処理するケースが増加。 |

現在の位置づけ

近年のグローバル統合やM&A活動の拡大に伴い、企業は多国籍構造を持つことが一般化している。その中で内部取引消去タイミングは、連結財務諸表の信頼性確保と投資家・規制機関への説明責任の核心となっている。

- IFRS 10など新しい基準では、消去対象が明示的に定義されており、企業はより厳格な監査を受ける必要がある。

- デジタル化推進により、リアルタイムでの内部取引把握と即時消去が可能になり、決算期末の作業負担が軽減。

- ESG情報開示の拡充に伴い、グループ全体のサプライチェーンや資金フローを正確に把握するため、内部取引消去は不可欠なプロセスとして位置づけられる。

以上より、連結会計内部取引消去タイミングは、企業統合後の財務情報の透明性と比較可能性を維持し、国際基準への適合を確保するために欠かせない手続きである。

×

続きを読むには確認が必要です