条件VaR(CVaR)とは、ある確率水準を超える損失の平均的な大きさを測るリスク指標である。

VaRが「一定置信度以下の最大損失額」を示す一方、CVaRはその閾値を上回った際に実際に起こり得る損失の期待値を表し、尾部リスクへの感度を高めた指標である。

概要

VaRが金融機関や規制当局によって広く採用され始めた背景から、CVaRはその限界を補完する形で発展した。VaRは損失分布のパーセンタイルを示すのみで、閾値を超えた損失額の情報が欠如している点が課題とされた。そこで、尾部リスクの平均的な重み付けを行うCVaR(またはExpected Shortfall)が導入され、特に金融危機時に顕在化した大規模損失への対策として注目されるようになった。

CVaRは確率分布の形状に依存しない非線形指標であり、ポートフォリオ最適化やヘッジ戦略設計においても利用される。金融工学では、モンテカルロ法やシミュレーションを用いて複雑なデリバティブ取引の損失分布を推定し、その尾部からCVaRを算出する手法が一般的である。

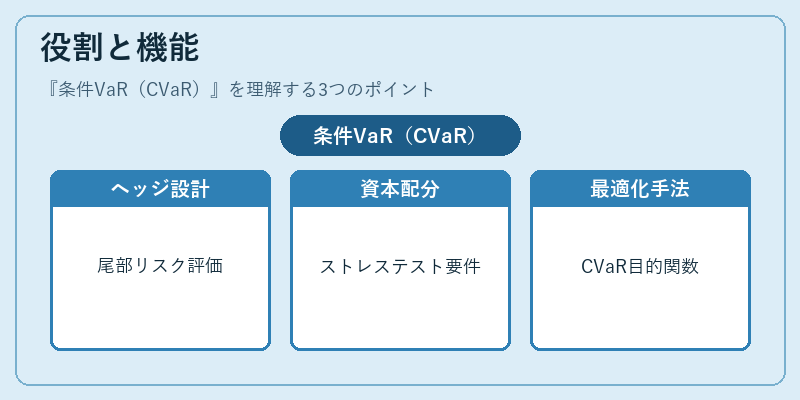

役割と機能

金融市場におけるリスク管理では、VaRは規制上の最低基準として用いられることが多いが、CVaRはその上位指標としてポートフォリオ全体の尾部リスクを把握するために活用される。

- ヘッジ戦略設計:オプションやスワップ、CDSなど複合的なデリバティブ構成の際、CVaRは各ポジションが引き起こす尾部損失を評価し、ヘッジ比率を決定する。

- 資本配分:規制(Basel III 等)ではCVaRベースのストレステスト結果に基づく追加資本要件が検討されることがある。

- ポートフォリオ最適化:CVaRを目的関数に組み込むことで、リスク・リターントレードオフを尾部まで考慮した最適ポジションが得られる。

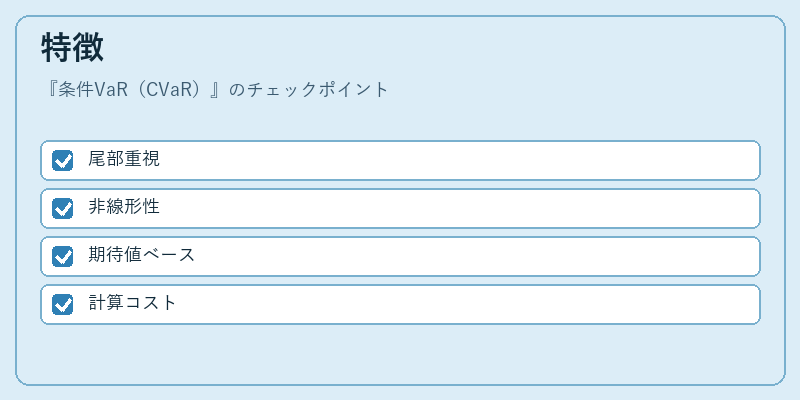

特徴

| 要素 | 説明 |

|---|---|

| 尾部重視 | VaRの閾値を超える損失のみを平均化するため、極端なリスクに対して敏感。 |

| 非線形性 | 損失分布の形状によって計算結果が大きく変動し、シミュレーション精度が重要となる。 |

| 期待値ベース | 確率的な平均を取るため、単一のパーセンタイルではなく連続的な情報を提供。 |

| 計算コスト | 大規模ポートフォリオや多様なデリバティブで精度あるCVaRを求めるには、多数のシミュレーションが必要。 |

CVaRはVaRと対比して、損失分布の尾部に関する情報量が増えることで、金融機関や投資家が「極端な市場ショック」に備えるための判断材料を提供する点で差別化される。

現在の位置づけ

近年、金融危機後の規制強化とデリバティブ取引の複雑化に伴い、CVaRは単なる補助指標から主要なリスク測定手段へと進化している。多くの資産運用会社やヘッジファンドがポートフォリオ最適化アルゴリズムにCVaRを組み込み、デリバティブベースの戦略(ストラドル・バリアオプション等)においても尾部リスク管理を重視している。さらに、金融機関は内部統制システムでCVaRを定期的に算出し、資本要件やストレステスト結果と連携させることで、規制対応の一環として活用している。

将来的には、機械学習による損失分布推定との統合や、リアルタイムCVaRモニタリング技術の発展が期待されており、デリバティブ取引におけるリスク管理フレームワークの中核を担う存在となっている。

続きを読むには確認が必要です