デュレーション・ヘッジ・リスクとは、債券ポートフォリオの金利変動リスクをヘッジする際に、ヘッジ対象とヘッジ手段のデュレーションが完全に一致しないことから生じる価格変動リスクである。

概要

金利変動に対するヘッジは、デュレーションを基準に行われることが多い。デュレーションは債券の価格感応度を表す指標で、金利が上昇すると価格が下落し、逆に金利が下がると価格が上昇する。ヘッジ対象(ポートフォリオ)とヘッジ手段(先物・スワップ等)のデュレーションがずれると、金利変動に対するヘッジ効果が不完全となり、残余リスクが残る。この残余リスクがデュレーション・ヘッジ・リスクである。

役割と機能

デュレーション・ヘッジ・リスクは、固定収入投資家がヘッジ戦略を設計する際の重要な指標となる。リスク管理部門は、ヘッジ比率を決定する前にデュレーションギャップを計算し、残余リスクを定量化する。さらに、資産配分やリスク予算の設定、ヘッジコストの最適化に活用される。ヘッジ失敗の可能性を把握することで、ポートフォリオのリスク・リターンプロファイルを改善できる。

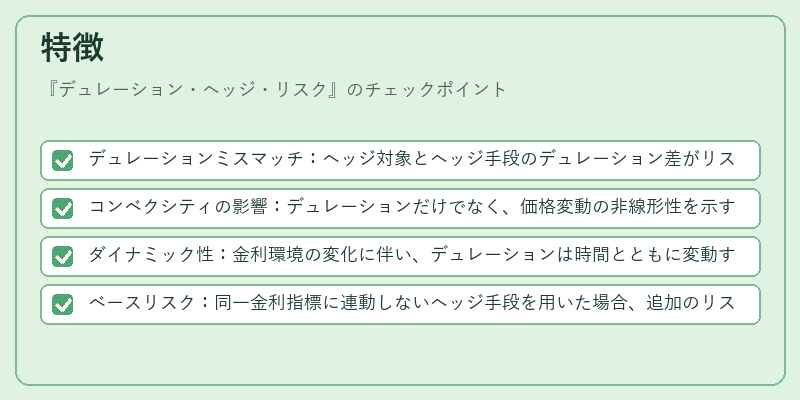

特徴

- デュレーションミスマッチ:ヘッジ対象とヘッジ手段のデュレーション差がリスクの根源。

- コンベクシティの影響:デュレーションだけでなく、価格変動の非線形性を示すコンベクシティもリスクに寄与。

- ダイナミック性:金利環境の変化に伴い、デュレーションは時間とともに変動するため、ヘッジ戦略も継続的に調整が必要。

- ベースリスク:同一金利指標に連動しないヘッジ手段を用いた場合、追加のリスクが発生する。

現在の位置づけ

低金利環境と量的緩和政策の継続により、デュレーション・ヘッジ・リスクは投資管理の中心課題となっている。規制当局は、デュレーションギャップを含むリスク測定を資本計算やストレステストに組み込むよう指導し、金融機関はリスク管理フレームワーク内でこのリスクを定量化・監視している。近年は、デリバティブ市場の拡充とヘッジ手段の多様化により、ヘッジ戦略の設計が高度化し、デュレーション・ヘッジ・リスクの評価方法も進化している。

続きを読むには確認が必要です