デュレーション・リワードとは、債券の期間リスクに対する追加報酬を示す指標である。

期間リスクとは金利変動に対する価格感応度を表す期間(デュレーション)に起因するリスクであり、デュレーション・リワードはそのリスクを取る投資家に対して要求されるリターンを定量化する。

目次

概要

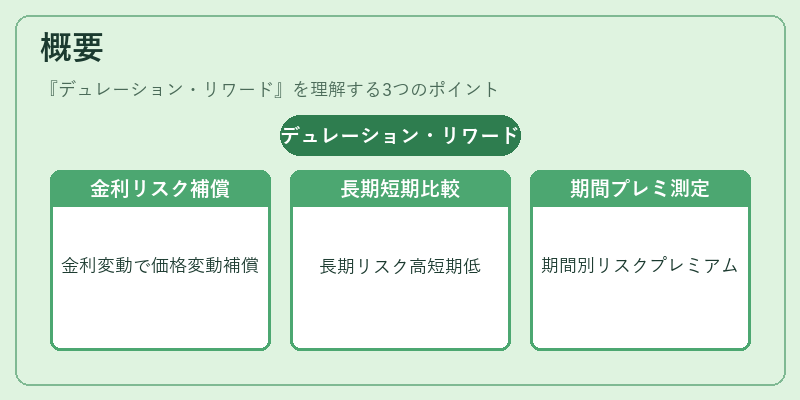

デュレーション・リワードは、金利変動の影響を受けやすい債券の価格変動を補償するために生まれた概念である。

金利上昇時に価格が下落しやすい長期債は、短期債に比べてリスクが高く、投資家はそのリスクに対して追加のリターンを要求する。デュレーション・リワードは、こうしたリスクプレミアムを期間に応じて測定する指標として位置づけられる。

役割と機能

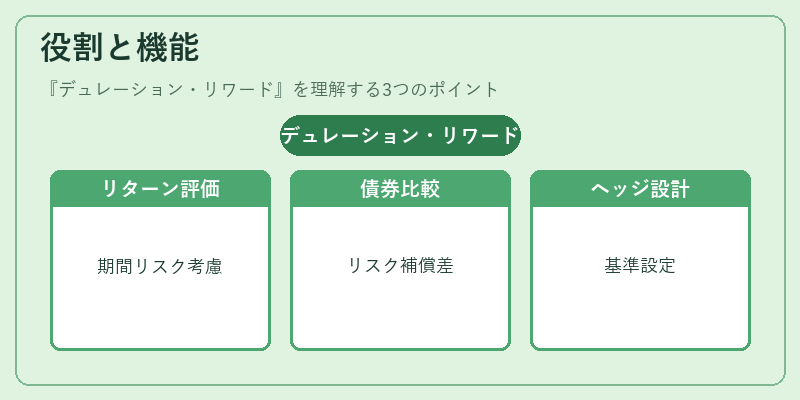

- リスク調整済みリターンの評価:ポートフォリオ全体の期間リスクを考慮したリターンを算出できる。

- 債券選択の指標:同等のクレジットリスクを持つ債券間で、期間リスクを補償したリターン差を比較できる。

- ヘッジ戦略の設計:デュレーション・リワードを用いて、金利スワップや先物で期間リスクをヘッジする際の基準を設定する。

- パフォーマンス測定:ファンドマネージャーの運用成果を、期間リスクを除外した形で評価するために使用される。

特徴

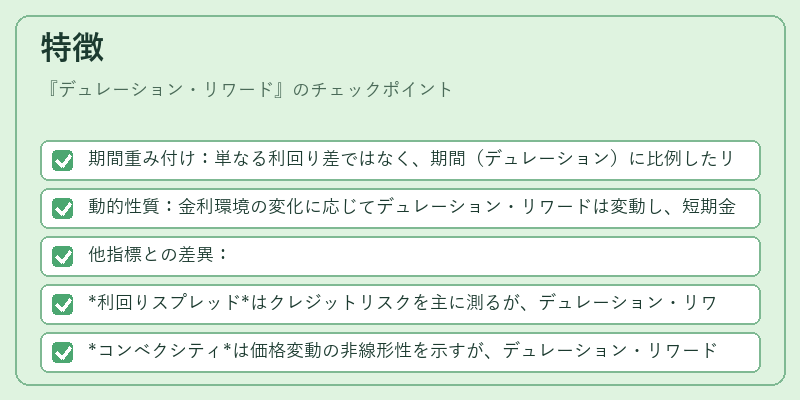

- 期間重み付け:単なる利回り差ではなく、期間(デュレーション)に比例したリスクプレミアムを反映する。

- 動的性質:金利環境の変化に応じてデュレーション・リワードは変動し、短期金利の変動が長期金利に与える影響を反映する。

- 他指標との差異:

- 利回りスプレッドはクレジットリスクを主に測るが、デュレーション・リワードは期間リスクを補償する点で区別される。

- コンベクシティは価格変動の非線形性を示すが、デュレーション・リワードはリスクプレミアムの線形評価に焦点を当てる。

- 計算の簡便さ:一般的に、債券の実質利回りとリスクフリーレートの差を期間で割ることで算出できるため、実務で広く採用されている。

現在の位置づけ

デュレーション・リワードは、固定収益投資におけるリスク管理とパフォーマンス評価の基礎指標として、資産運用会社や投資銀行のポートフォリオ構築・評価プロセスに組み込まれている。

近年の低金利環境下では、期間リスクの増大が顕著となり、デュレーション・リワードを活用したリスクパリティ戦略やファクターモデルが注目されている。

さらに、規制当局は資本充足率計算において期間リスクを考慮するため、デュレーション・リワードの概念がリスクベースの資本計算に影響を与えている。

×

続きを読むには確認が必要です