連結決算税務処理とは、複数の法人が親会社と子会社として構成する企業グループにおいて、個別財務諸表を統合し、税務上の利益・損失計算や課税所得の算定を行う手続きである。

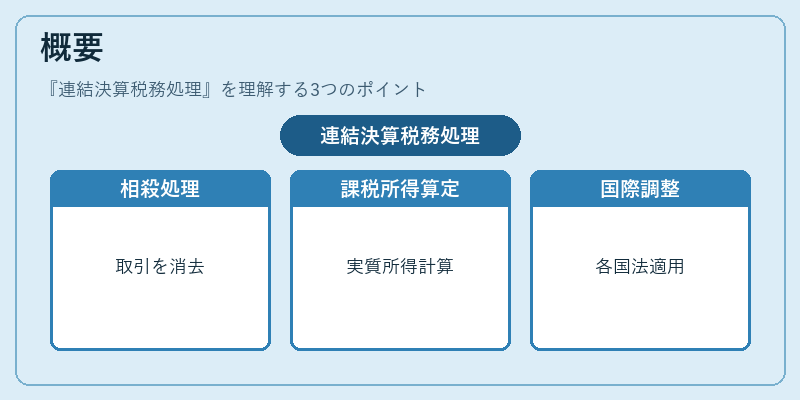

概要

連結決算税務処理は、企業グループ全体の実態を正確に把握するために必要とされる。個別法人ごとに発生する売上や費用、利益が相互に影響し合う場合、単純な加算では実際の税務負担を過大または過小評価してしまう恐れがある。したがって、親会社・子会社間で行われた取引(売買、貸付、委託など)を相殺し、重複計上を排除することで、グループ全体の実質的な課税所得を算定する仕組みだ。

この処理は、企業が国際的に事業展開している場合でも同様であり、各国の税法に合わせて調整されることが多い。

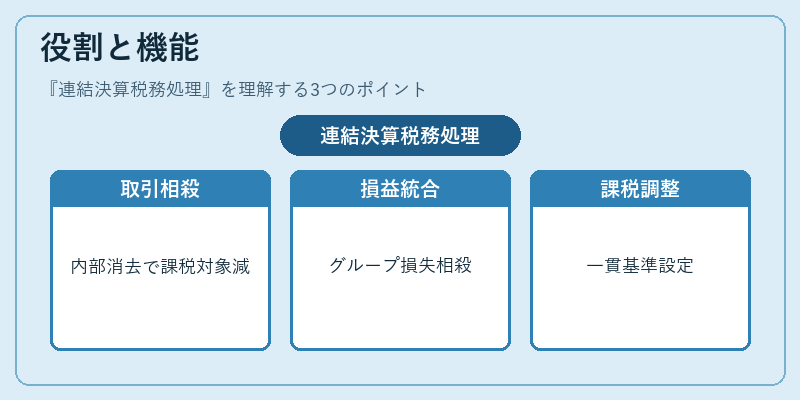

役割と機能

連結決算税務処理は、以下のような機能を果たす。

1. 相殺・排除:親子間取引や内部債権・負債を消去し、実際に外部から得られた利益のみを課税対象とする。

2. 損益通算の調整:グループ全体で発生した損失を、親会社が保有する他子会社の利益と相殺できるように統合計算を行う。

3. 法人税・所得税の調和:個別法人ごとの税率差異や控除適用の違いを考慮しつつ、グループ全体で一貫した課税基準を設定する。

4. 税務リスク管理:重複計上や不正確な取引認識による税務調査リスクを低減させる。

実務では、親会社が子会社の税務申告書類を集約し、連結ベースで税額控除・追加課税の有無を判断するため、会計士や税理士は各法人の財務諸表と税務調整表を密接に連携させる必要がある。

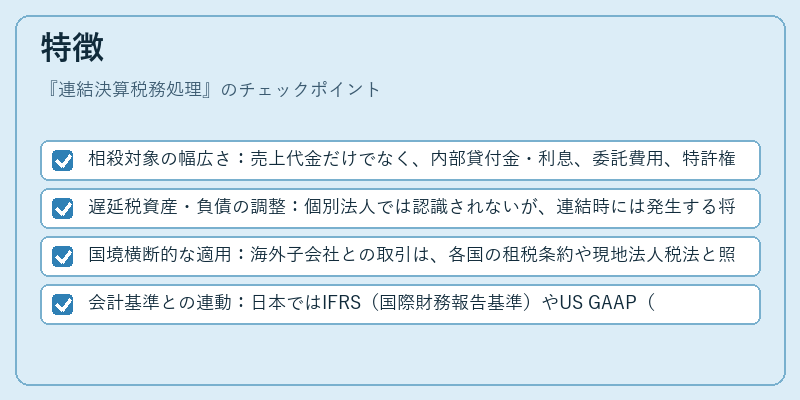

特徴

- 相殺対象の幅広さ:売上代金だけでなく、内部貸付金・利息、委託費用、特許権使用料など多岐にわたる。

- 遅延税資産・負債の調整:個別法人では認識されないが、連結時には発生する将来の税金差額を計上し、税務上のキャッシュフローに影響を与える。

- 国境横断的な適用:海外子会社との取引は、各国の租税条約や現地法人税法と照らし合わせて調整が必要となる。

- 会計基準との連動:日本ではIFRS(国際財務報告基準)やUS GAAP(米国一般公表原則)に対応した税務処理フレームワークを採用するケースも増加している。

これらの特徴は、単なる会計統合とは異なり、税務上の利益・損失を正確に反映させる点で重要となる。

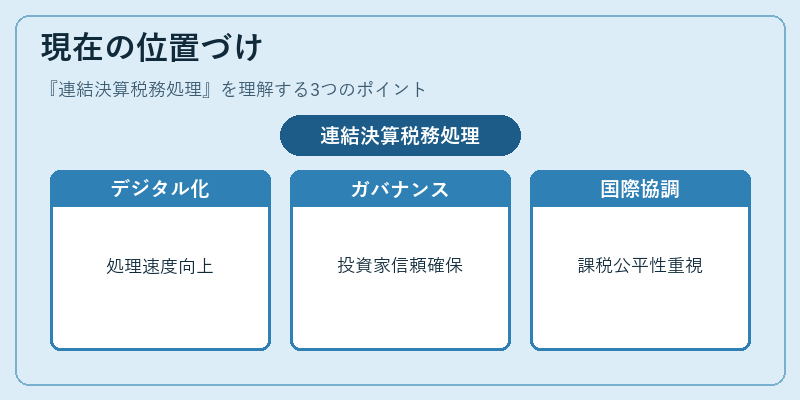

現在の位置づけ

近年、企業グループの規模拡大と国際化が進む中で、連結決算税務処理は不可欠なプロセスとして位置付けられている。特に、デジタル化による自動集計ツールやクラウドベースの税務ソフトウェアが普及し、個別法人から親会社への情報フローが高速化したことで、処理精度と速度が大幅に向上している。

また、企業統治(コーポレートガバナンス)の観点からも、透明性の高い連結税務報告は投資家や規制当局への信頼を確保するために重要視されている。近年導入された国際税務協調枠組み(OECD の BEPS プロジェクト等)では、グループ内取引の課税公平性がさらに重視され、連結決算税務処理の方法論や基準も随時更新されている。

総じて、連結決算税務処理は企業グループ全体の税負担を最適化し、法令遵守と経営効率の両立を図るための中心的手続きである。

続きを読むには確認が必要です