エクストリム・リスク管理とは、極端な損失リスクを前提にした保険・再保険の設計・運用手法である。

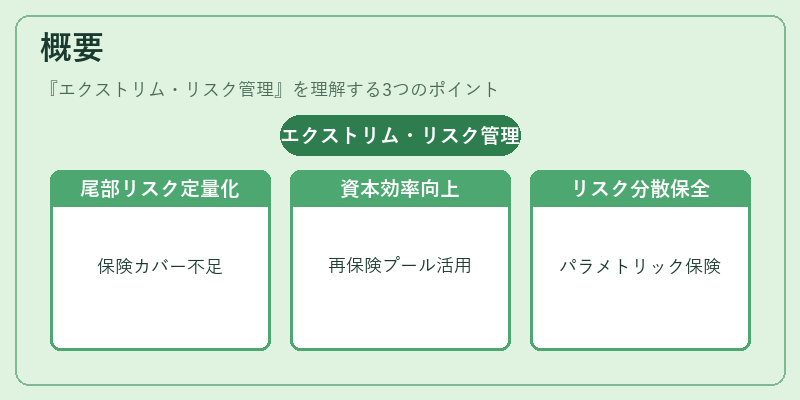

概要

エクストリム・リスク管理は、自然災害やパンデミック、金融危機など、発生頻度が低いが影響が甚大な事象に対処するために生まれた。従来の保険商品ではカバーしきれない尾部リスクを定量化し、保険会社の資本効率を向上させることが目的である。再保険プールやパラメトリック保険の導入が進展した背景に、リスク分散と資本保全の両立がある。

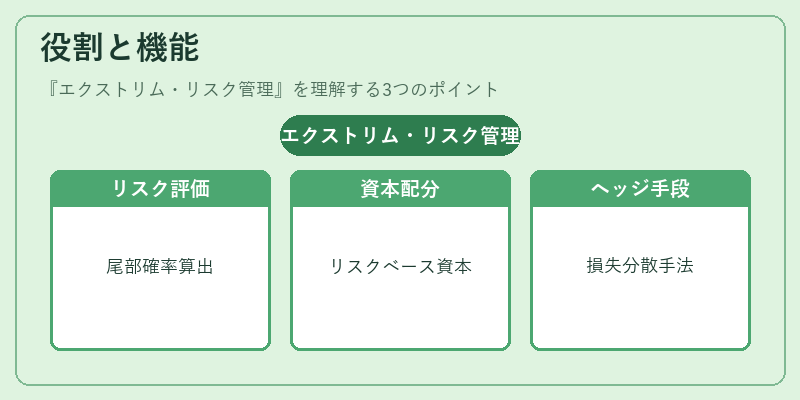

役割と機能

エクストリム・リスク管理は、以下の場面で活用される。

- リスク評価:シナリオ分析やストレステストで尾部確率を算出し、保険料設定に反映。

- 資本配分:Solvency IIやIFRS 17の下で、リスクベースの資本要件を満たすために必要資本を算定。

- ヘッジ手段:カタストロフィボンドや再保険プールを通じて、極端損失を市場で分散。

- ポートフォリオ管理:投資資産と保険負債の相関を最小化し、収益性を維持。

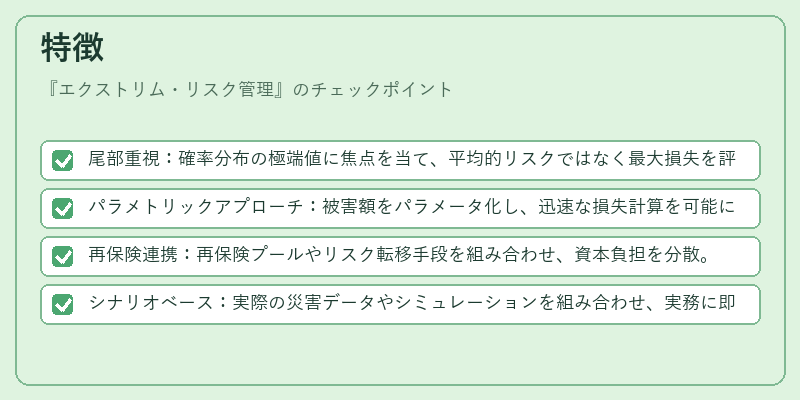

特徴

- 尾部重視:確率分布の極端値に焦点を当て、平均的リスクではなく最大損失を評価。

- パラメトリックアプローチ:被害額をパラメータ化し、迅速な損失計算を可能にする。

- 再保険連携:再保険プールやリスク転移手段を組み合わせ、資本負担を分散。

- シナリオベース:実際の災害データやシミュレーションを組み合わせ、実務に即したリスク評価を実施。

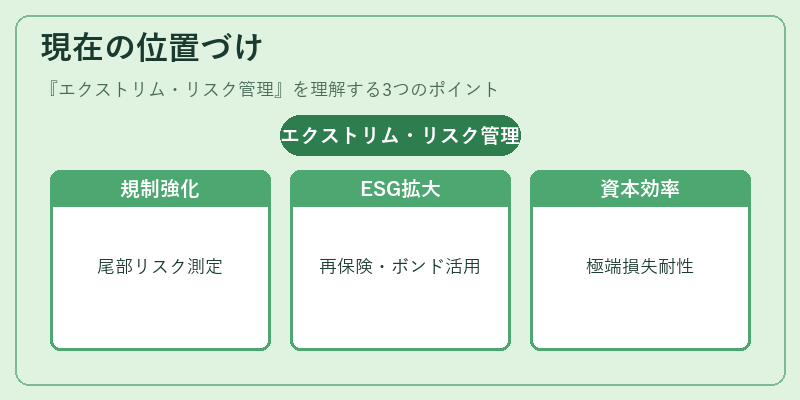

現在の位置づけ

近年、気候変動やパンデミックの頻度増加に伴い、エクストリム・リスク管理は規制当局の注目を集めている。Solvency IIのリスクベース資本要件や、IFRS 17の保険契約会計基準は、尾部リスクを正確に計測することを求めている。さらに、ESG投資の拡大により、再保険プールやカタストロフィボンドの活用が進み、金融市場全体でのリスク転移メカニズムが強化されている。これらの動向は、保険会社が資本効率を高めつつ、極端損失に対する耐性を確保する上で不可欠な手法となっている。

続きを読むには確認が必要です