エクストリム・バリュー理論とは、極端な確率変数の分布を定量化し、極端事象の発生確率と影響を推定する統計学的枠組みである。

目次

概要

極端事象は、日常的なリスクとは別に、保険・リスクマネジメントにおいて重要な位置を占める。エクストリム・バリュー理論(EVT)は、極端値の分布が極限分布に収束する性質を利用し、極端損失の確率分布をモデル化する。従来の正規分布やパラメトリック手法では捉えにくい、尾部の重さや極端リスクの発生頻度を定量化するために開発された。

役割と機能

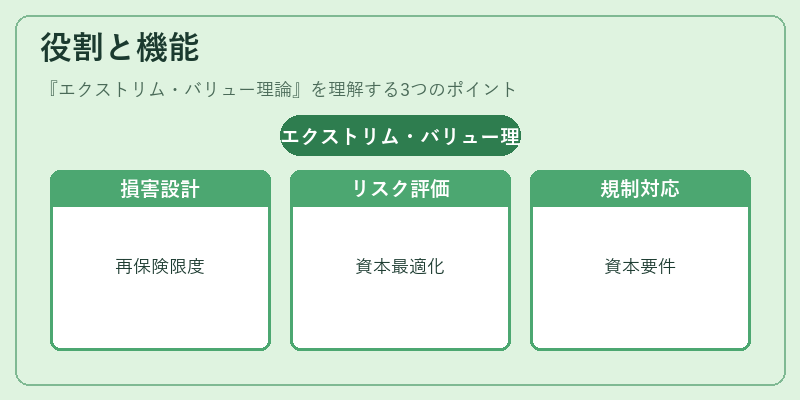

- 損害率・再保険プールの設計:極端損失の確率を推定し、再保険の引受限度や保険料設定に反映する。

- コンバインドレシオの評価:保険会社が保有するポートフォリオ全体のリスクを尾部リスクで測定し、資本配分を最適化する。

- 解約返戻金の計算:極端事象が発生した際の保険金支払額を予測し、解約返戻金の適正化に寄与する。

- 規制対応:Solvency IIやIFRS 17などの枠組みで、尾部リスクを考慮した資本要件や保険料計算を行う。

特徴

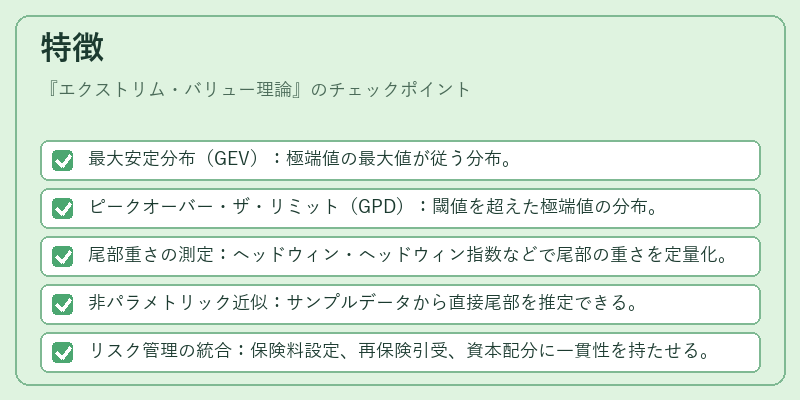

- 最大安定分布(GEV):極端値の最大値が従う分布。

- ピークオーバー・ザ・リミット(GPD):閾値を超えた極端値の分布。

- 尾部重さの測定:ヘッドウィン・ヘッドウィン指数などで尾部の重さを定量化。

- 非パラメトリック近似:サンプルデータから直接尾部を推定できる。

- リスク管理の統合:保険料設定、再保険引受、資本配分に一貫性を持たせる。

現在の位置づけ

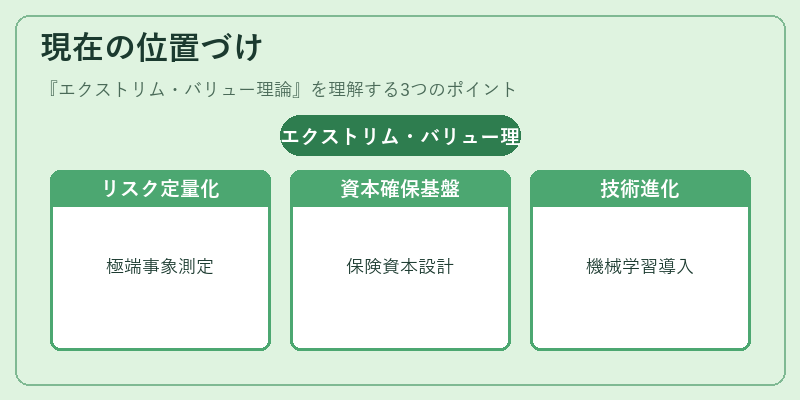

近年、自然災害やテロリズム、サイバー攻撃など、従来のリスクモデルでは捉えきれない極端事象が増加している。EVTは、こうしたリスクを定量化し、保険会社が適切な資本を確保するための基盤となっている。再保険市場では、極端損失の共同リスクプールを設計する際にEVTが不可欠であり、リスク転移商品(例:CATボンド)でも尾部リスクの評価に利用される。規制当局は、尾部リスクを考慮した資本要件を導入しており、EVTはその実装において中心的な役割を果たす。今後は、機械学習と組み合わせた尾部リスク推定手法が進化し、より精度の高いリスク評価が期待される。

×

続きを読むには確認が必要です