ESG投資基準とは、企業の環境・社会・ガバナンス(ESG)に関するパフォーマンスを定量的・定性的に評価し、投資判断に活用するための指標体系である。

概要

ESG投資基準は、投資家が企業の持続可能性を測るために設けられた枠組みである。環境(CO₂排出量や再生可能エネルギー利用)、社会(労働条件や人権尊重)、ガバナンス(取締役会構成や情報開示)といった三軸を統合し、投資先選定の透明性と比較可能性を高めることを目的としている。国際的にはMSCI ESG、S&P Global ESG、PRI(Principles for Responsible Investment)などが代表的な基準を提供し、企業はこれらを参照して自社のESG状況を報告する。

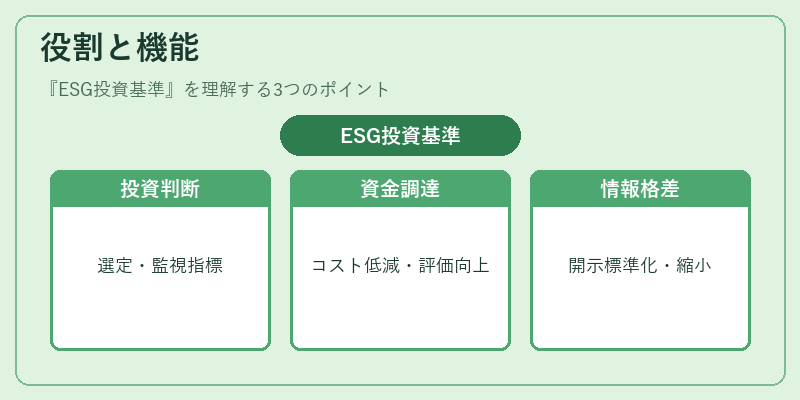

役割と機能

ESG投資基準は、資産運用会社や年金基金、保険会社などの機関投資家が投資先を選定・監視する際の指標として機能する。投資家は基準に基づきスクリーニング(除外)や積極投資(重視)を行い、ポートフォリオのリスク・リターンを最適化する。また、企業は基準を満たすことで資金調達コストの低減や投資家からの評価向上を図る。さらに、基準は企業のESG情報開示を標準化し、投資家間の情報格差を縮小する役割も担う。

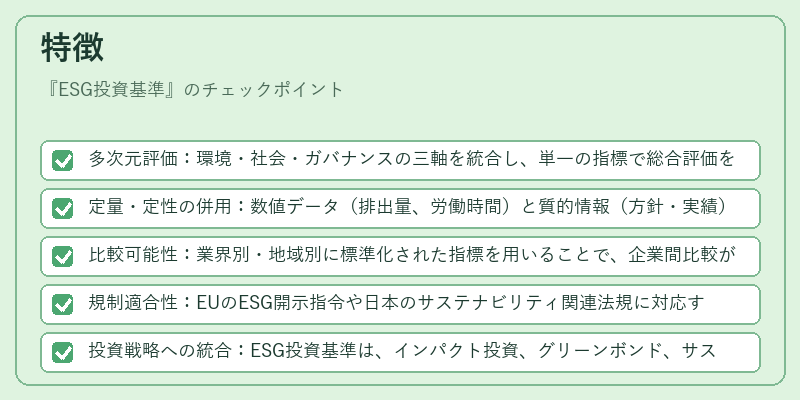

特徴

- 多次元評価:環境・社会・ガバナンスの三軸を統合し、単一の指標で総合評価を行う。

- 定量・定性の併用:数値データ(排出量、労働時間)と質的情報(方針・実績)を組み合わせることで、定量化しにくい側面も捉える。

- 比較可能性:業界別・地域別に標準化された指標を用いることで、企業間比較が容易になる。

- 規制適合性:EUのESG開示指令や日本のサステナビリティ関連法規に対応する形で設計されることが多い。

- 投資戦略への統合:ESG投資基準は、インパクト投資、グリーンボンド、サステナビリティリンクローンなどの金融商品と連携し、投資戦略全体に組み込まれる。

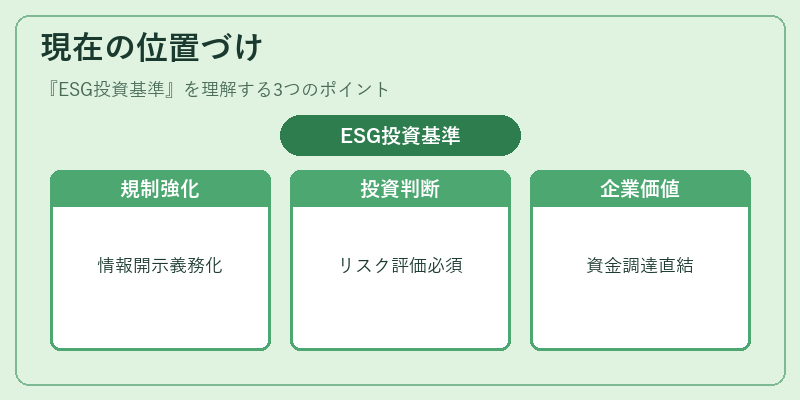

現在の位置づけ

近年、ESG投資基準は金融市場の主要な指標体系として確立されつつある。規制当局はESG情報開示の義務化を進め、投資家は基準に基づくリスク評価を必須とするケースが増えている。さらに、PRIやTCFD(Task Force on Climate-related Financial Disclosures)といった国際的枠組みと連携し、企業の持続可能性情報の質を向上させる動きが顕著である。結果として、ESG投資基準は投資判断の基盤だけでなく、企業の資金調達やブランド価値向上にも直結する重要な要素となっている。

続きを読むには確認が必要です