ESG経営とは、環境(Environment)、社会(Social)、ガバナンス(Governance)の三要素を企業活動に統合し、長期的な価値創造と持続可能性を追求する経営手法である。

概要

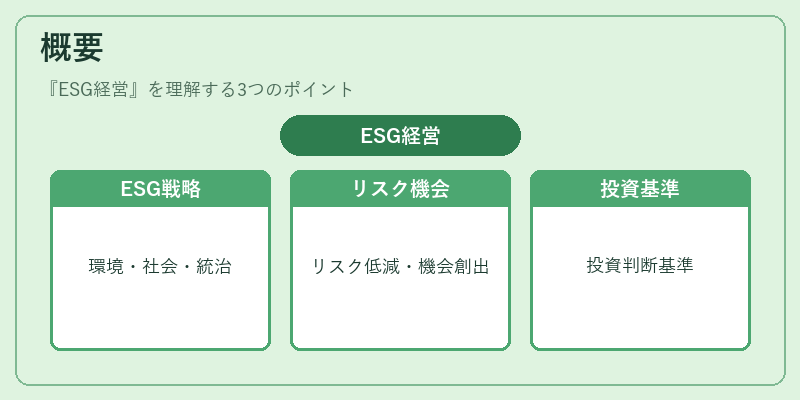

ESG経営は、企業が単に財務指標にとらわれず、環境負荷の削減、社会的責任の履行、透明性の高いガバナンス構造を構築することで、ステークホルダー全体の信頼を獲得し、競争優位を確立することを目的とする。企業活動の中核にESGを位置付けることで、リスク管理と機会創出を同時に実現し、投資家や顧客、規制当局からの期待に応える姿勢が求められる。ESGの概念は、企業の社会的責任(CSR)を超え、企業価値の本質的な要因として位置づけられ、投資判断や資金調達の基準に組み込まれるようになった。

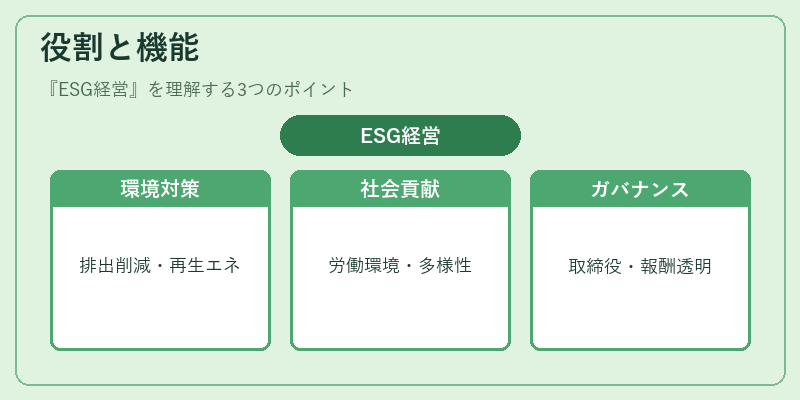

役割と機能

ESG経営は、企業が持続可能なビジネスモデルを構築するためのフレームワークとして機能する。環境面では、温室効果ガス排出量の削減や資源効率の向上、再生可能エネルギーの導入などが実施され、社会面では労働環境の改善や地域社会への貢献、ダイバーシティ推進が重視される。ガバナンス面では、取締役会の構成や報酬制度、情報開示の透明性が強化され、企業統治の健全性を確保する。これらの取り組みは、リスク低減(例:規制変更リスク、サプライチェーンリスク)と機会創出(例:新市場開拓、ブランド価値向上)を同時に実現し、投資家や金融機関からの資金調達条件の改善につながる。

特徴

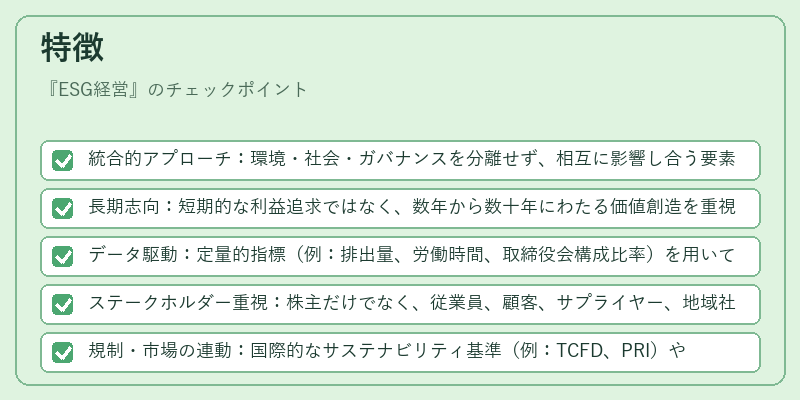

- 統合的アプローチ:環境・社会・ガバナンスを分離せず、相互に影響し合う要素として捉える。

- 長期志向:短期的な利益追求ではなく、数年から数十年にわたる価値創造を重視。

- データ駆動:定量的指標(例:排出量、労働時間、取締役会構成比率)を用いてパフォーマンスを測定。

- ステークホルダー重視:株主だけでなく、従業員、顧客、サプライヤー、地域社会の期待を考慮。

- 規制・市場の連動:国際的なサステナビリティ基準(例:TCFD、PRI)や金融市場のESG評価制度と連携。

これらの特徴により、ESG経営は単なる社会貢献活動ではなく、企業戦略の核として位置づけられる。

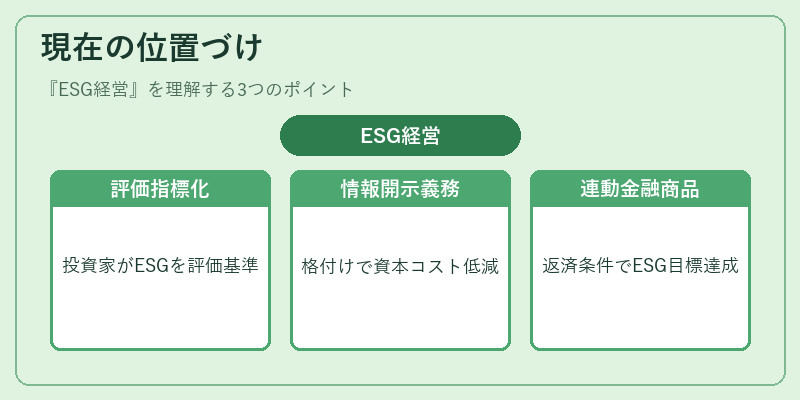

現在の位置づけ

近年、ESG経営は企業価値評価の重要指標となり、投資家や金融機関が資金調達条件にESG要件を組み込むケースが増加している。企業はESG関連の情報開示を義務化する規制や、ESG格付け機関の評価を受けることで、資本コストの低減や投資家からの評価向上を図っている。さらに、グリーンボンドやサステナビリティリンクローンといった金融商品は、ESGパフォーマンスに連動した返済条件を設けることで、資金調達とESG目標の両立を促進している。企業はESGを戦略的に統合することで、規制リスクの低減、ブランド価値の向上、長期的な収益安定化を実現し、持続可能な成長を目指している。

続きを読むには確認が必要です