ESG経営戦略とは、環境・社会・ガバナンス(ESG)に配慮した企業活動を計画・実行し、長期的価値創造を図る経営手法である。

目次

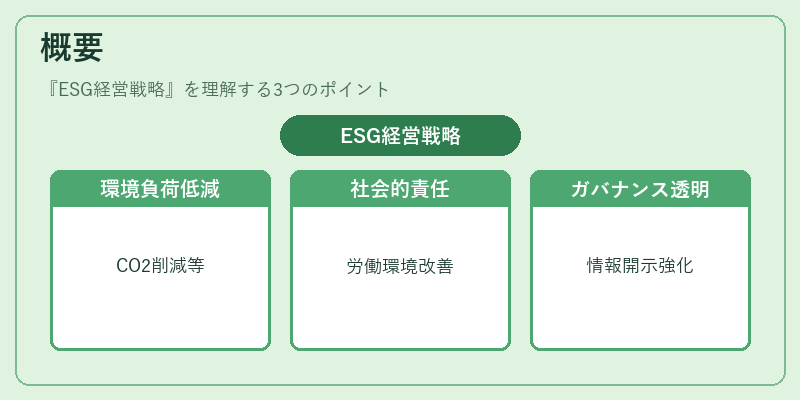

概要

ESG経営戦略は、企業が環境負荷低減や社会的責任の履行、透明性の高いガバナンスを実現することで、投資家や規制当局からの信頼を獲得し、持続可能な成長基盤を構築するために生まれた。企業活動のリスク管理と機会創出を統合的に捉える枠組みとして位置付けられる。

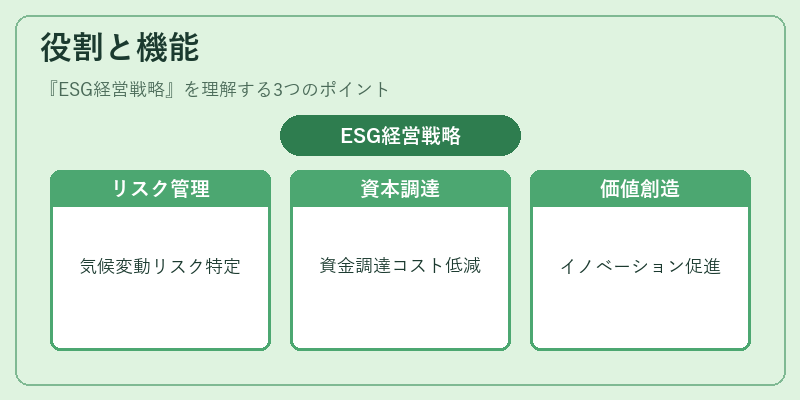

役割と機能

- リスク低減:気候変動や社会的摩擦に起因するリスクを早期に特定し、対策を講じる。

- 資本調達の効率化:ESG評価が高い企業は資金調達コストが低減し、投資家層が拡大する。

- ステークホルダーコミュニケーション:投資家・顧客・従業員と情報共有を行い、信頼関係を強化。

- 業績向上:エネルギー効率化やイノベーション促進により、コスト削減と新規事業創出を実現。

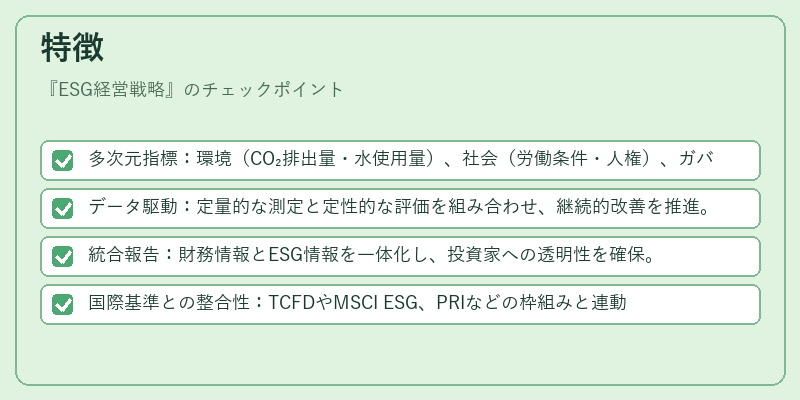

特徴

- 多次元指標:環境(CO₂排出量・水使用量)、社会(労働条件・人権)、ガバナンス(取締役構成・報酬制度)を網羅。

- データ駆動:定量的な測定と定性的な評価を組み合わせ、継続的改善を推進。

- 統合報告:財務情報とESG情報を一体化し、投資家への透明性を確保。

- 国際基準との整合性:TCFDやMSCI ESG、PRIなどの枠組みと連動し、グローバル投資家の期待に応える。

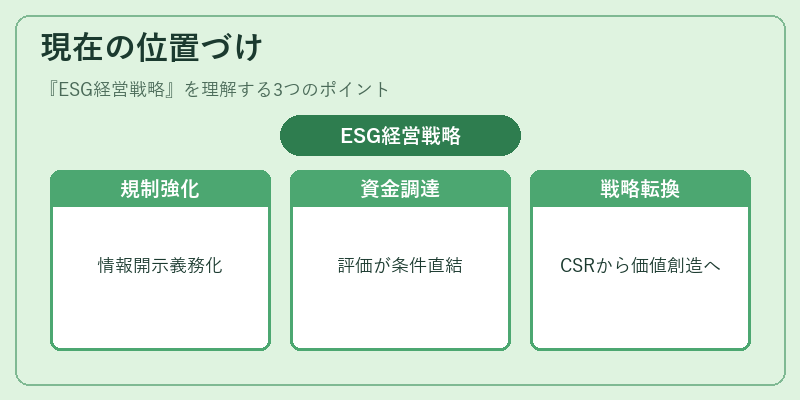

現在の位置づけ

ESG経営戦略は、資本市場での競争優位性を左右する重要要素となっている。多くの国で規制強化が進み、企業はESG情報開示を義務化されるケースが増加。グリーンボンドやサステナビリティリンクローンの発行拡大、カーボンクレジット市場の成熟に伴い、ESG評価が資金調達条件に直結するケースが常態化している。企業はESG戦略を単なるCSRから、価値創造の核へと位置付け直す動きが顕著である。

×

続きを読むには確認が必要です