分配金課税率とは、投資信託や株式の分配金に対して適用される所得税および住民税を合算した税率である。

目次

概要

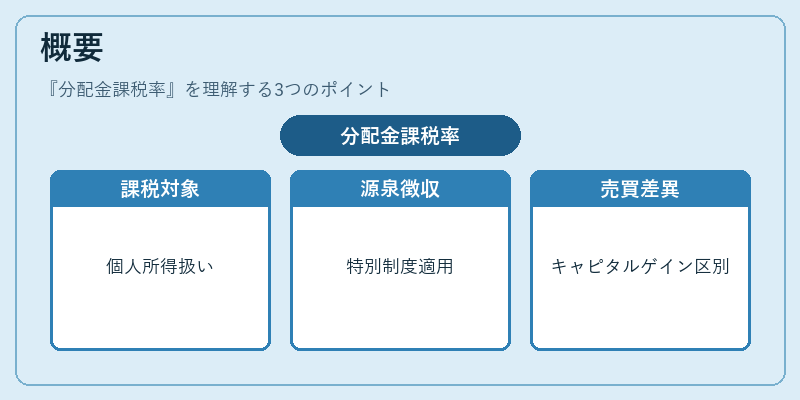

分配金は企業が利益の一部を株主へ還元する形態であり、その受取人は個人所得として課税対象となる。この税率は、投資家が得た収益を正確に把握し、国への納税義務を履行するために定められた。分配金の性質上、株式売買によるキャピタルゲインと区別され、特別な源泉徴収制度で処理される点が特徴的である。

役割と機能

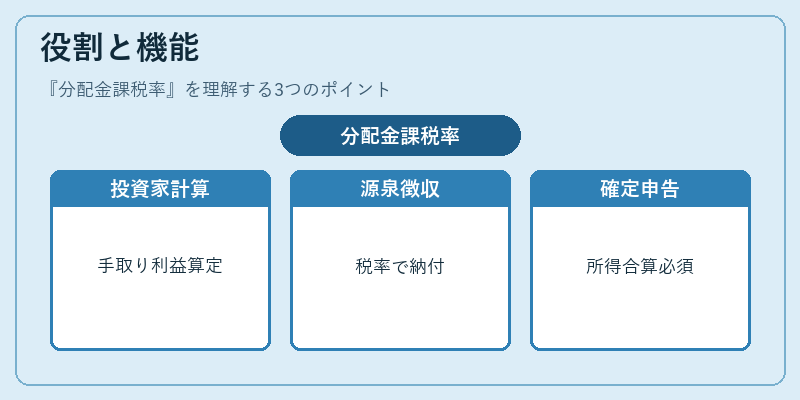

投資家は分配金課税率を用いて手取り利益を算定し、ポートフォリオの実質リターンを評価する。また、証券会社や金融機関はこの税率に基づき源泉徴収を行い、国へ納付する役割も担う。さらに、確定申告時には分配金所得と他の所得との合算が必要となり、課税計算の基礎データとして不可欠である。

特徴

- 源泉徴収制度:受取人に代わって税務署へ直接納付されるため、個別申告の手間が省ける。

- 所得区分の固定性:株式や投資信託から得た配当は「配当所得」として扱われ、他の所得と損益通算できない。

- 税率の一律性:個々の投資家に対し同一の合計税率が適用されるため、税務処理が統一化されている。

- NISA等との非相互作用:非課税口座であるNISAやiDeCoでは分配金は免税対象となり、本税率は適用外となる点に留意する必要がある。

現在の位置づけ

近年、投資環境の多様化とともに分配金課税率は投資家の収益性評価において重要な指標であり続けている。税制改正によって源泉徴収率が調整されることもあるため、金融機関や顧客は最新情報を継続的に確認する必要がある。また、退職所得控除や社会保険料控除との併用時には、分配金課税率の適用範囲と影響を正確に把握し、最適な資産運用戦略を構築することが求められる。

×

続きを読むには確認が必要です