所得税の分離課税とは、給与所得等に対しては源泉徴収で課税される一方、投資所得や配当など特定の所得については別途確定申告で計算・納付する仕組みである。

目次

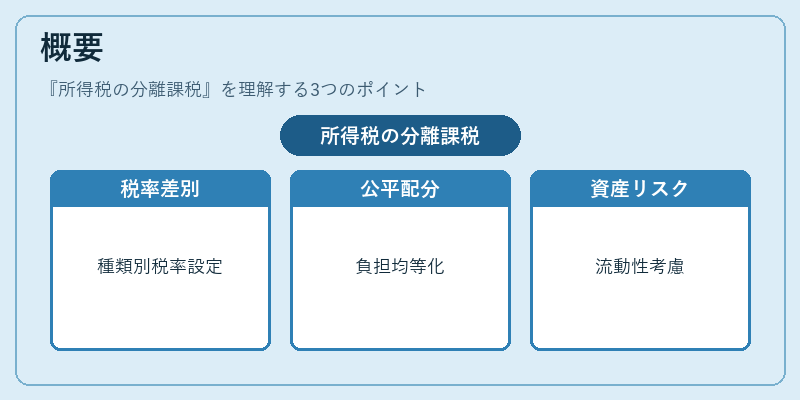

概要

分離課税制度は、所得の種類ごとに税率や控除適用を差別化し、税負担を公平かつ効率的に配分することを目的として導入された。特定資産から得られる収益は一般所得とは異なるリスク・流動性を持つため、個別の課税基準が設けられた。

役割と機能

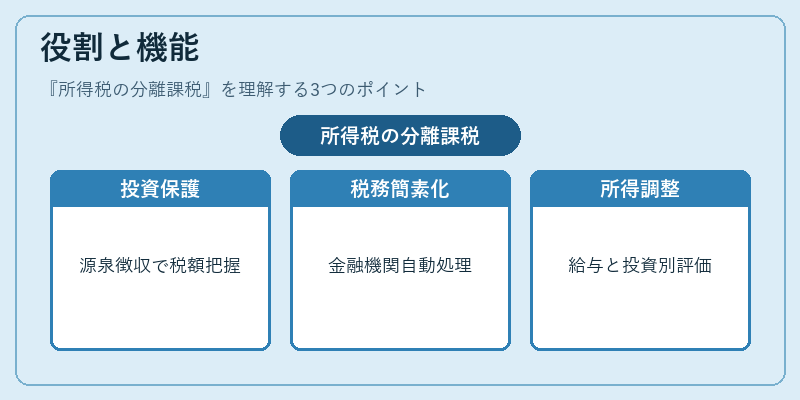

- 投資家保護:配当や譲渡益に対し、源泉徴収で確定申告前に税額を把握できる。

- 税務管理の簡素化:金融機関が自動的に分離課税対象を処理することで、行政負担を軽減。

- 所得調整:給与所得と投資所得を別々に評価し、累進課税とのバランスを取る。

特徴

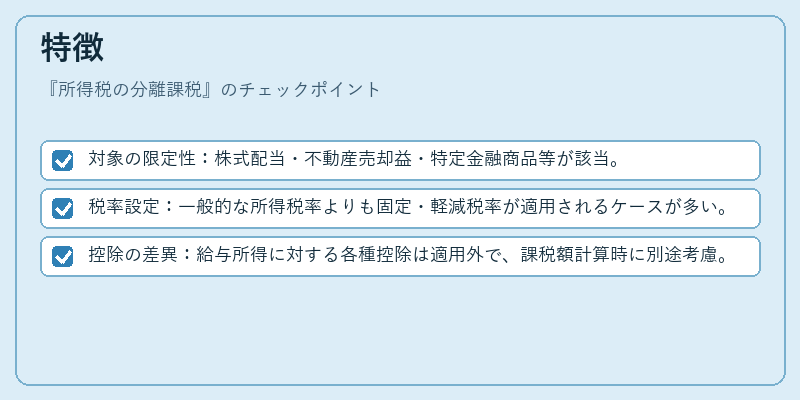

- 対象の限定性:株式配当・不動産売却益・特定金融商品等が該当。

- 税率設定:一般的な所得税率よりも固定・軽減税率が適用されるケースが多い。

- 控除の差異:給与所得に対する各種控除は適用外で、課税額計算時に別途考慮。

現在の位置づけ

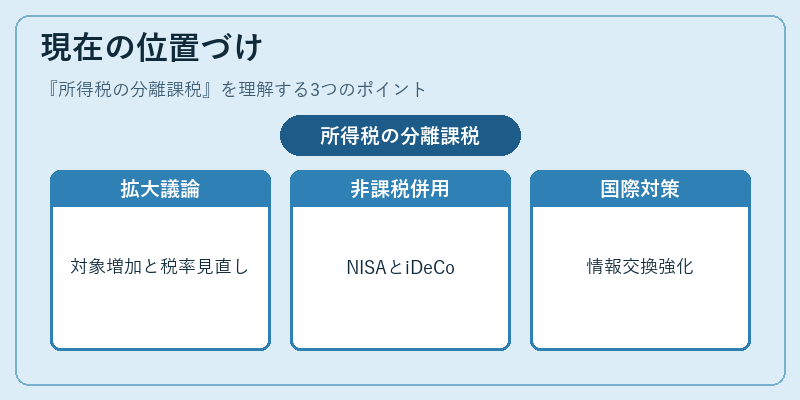

近年では投資家増加と金融商品多様化に伴い、分離課税対象の拡大や税率見直しが議論されている。NISA・iDeCo等の非課税制度との併用が一般的になり、個人投資家の税務戦略に不可欠な要素となっている。さらに、国際的な租税回避対策としても重要視され、報告義務や情報交換規定が強化されている。

×

続きを読むには確認が必要です