分離課税の課税方法とは、特定の所得や資産に対して一般的な所得税計算から切り離し、別途規定された税率で課税する制度を指す。

目次

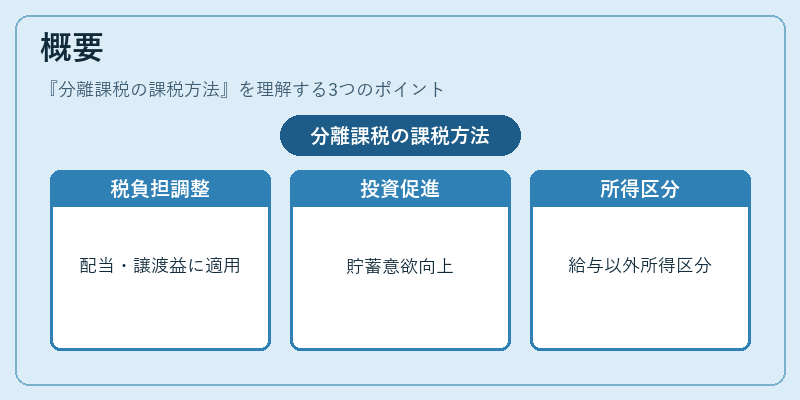

概要

分離課税は、株式配当・譲渡益・不動産収入など、通常の給与所得とは異なる性質を持つ所得に対して設けられた。これにより、各種所得の税負担バランスを調整し、投資や貯蓄意欲を促進する目的で導入された。

役割と機能

分離課税は、対象となる所得を別枠で計算し、一定の税率(例:20%程度)を適用することで確定申告手続きを簡素化するとともに、税務当局が特定所得の管理を容易にする。投資家は分離課税対象商品を選択して税負担を調整できる。

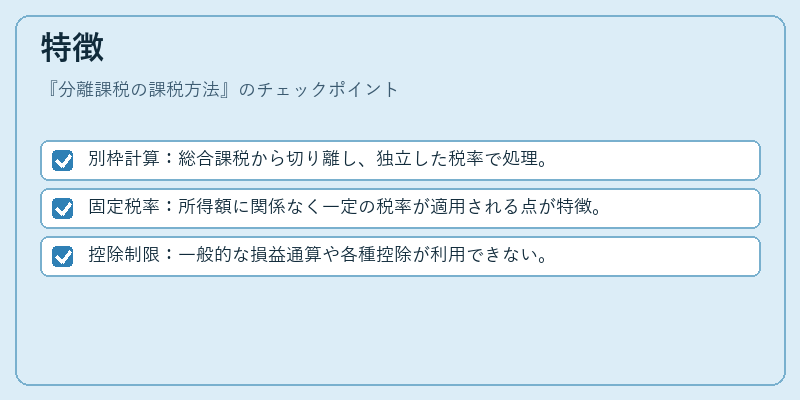

特徴

- 別枠計算:総合課税から切り離し、独立した税率で処理。

- 固定税率:所得額に関係なく一定の税率が適用される点が特徴。

- 控除制限:一般的な損益通算や各種控除が利用できない。

分離課税は、投資収益を税務上明確化し、投資家にとっての税率選択肢を提供する役割を担う。

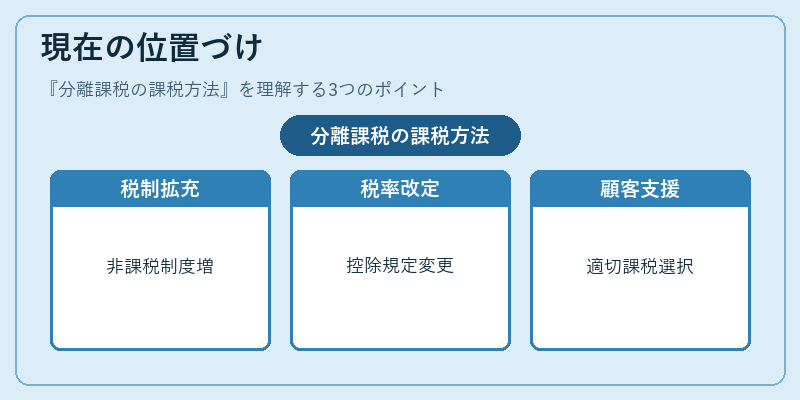

現在の位置づけ

近年の金融市場ではNISAやiDeCoなどの非課税・分離課税制度が拡充され、個人投資家の税負担軽減策として重要視されている。税制改正により一部商品での税率変更や控除規定の見直しが進められ、金融機関は顧客への適切な課税方法選択を支援する必要性が高まっている。

×

続きを読むには確認が必要です