分離課税の税務上計算例とは、特定所得を一般所得と別途に課税する制度下で実際に行われる税額算出手順を示したものです。

概要

分離課税は、株式配当や公社債利子、譲渡益など、一定の金融所得が通常の所得税・住民税と別枠で課税される仕組みです。制度設計上、これら所得は「一般課税」とは独立した税率体系を持ち、源泉徴収や確定申告時に特有の控除・優遇措置が適用されます。分離課税の必要性は、金融市場で得られる所得の性格(非労働性)と投資家保護を両立させる点にあります。計算例は、納税者が源泉徴収後の実際の税額や還付金額を把握し、確定申告で正しい手続きを行うための具体的指針として機能します。

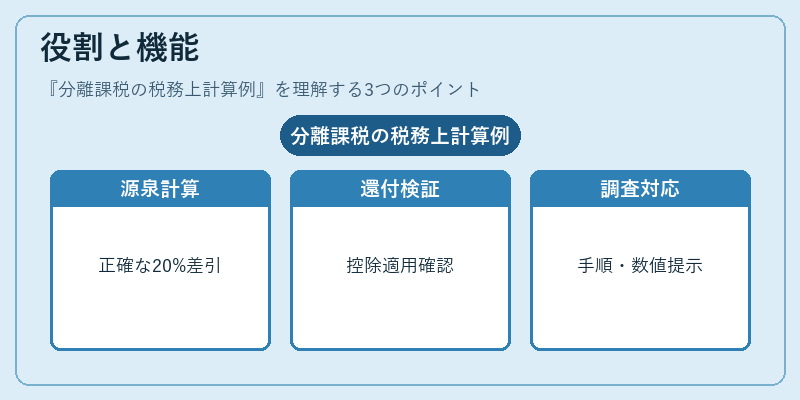

役割と機能

分離課税計算例は主に次の場面で利用されます。

1. 源泉徴収前計算:金融機関が配当金等を支払う際、正確な源泉税額(20%)を差し引くために使用。

2. 還付・繰越処理:確定申告時に、分離課税所得の控除や特別控除(配当金等に係る税額控除)が適用されるか確認。

3. 税務調査対応:税務署が計算過程を検証する際、正確な手順と数値を提示できるようにする。

また、投資家は分離課税の計算例を参照し、NISAやiDeCoなど非課税制度との併用効果を評価し、最適な投資戦略を立案します。

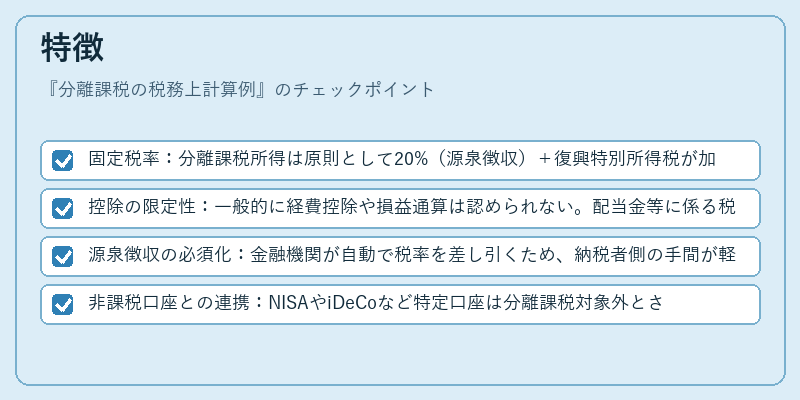

特徴

- 固定税率:分離課税所得は原則として20%(源泉徴収)+復興特別所得税が加算される。

- 控除の限定性:一般的に経費控除や損益通算は認められない。配当金等に係る税額控除のみ適用可能。

- 源泉徴収の必須化:金融機関が自動で税率を差し引くため、納税者側の手間が軽減される。

- 非課税口座との連携:NISAやiDeCoなど特定口座は分離課税対象外とされ、計算例では除外項目として扱われる。

上記特徴により、分離課税の計算例は「一律性」と「透明性」を兼ね備えた手続き指針となっています。

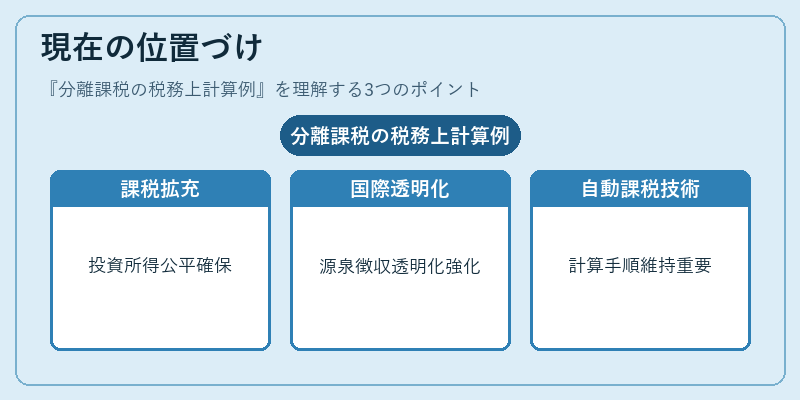

現在の位置づけ

近年の税制改正では、配当金等の「配当控除」の拡充や、株式譲渡益に対する分離課税の適用範囲が見直されています。特に、個人投資家の増加と金融商品の多様化を背景に、分離課税制度は投資所得の公平な課税を担保する重要な枠組みとして位置づけられています。

また、国際的な税務協力(CRS)やOECDのベース侵食対策(BEPS)の影響で、源泉徴収制度の透明性が強化され、計算例はその実務適用を支える基盤となっています。

将来的には、ブロックチェーン等新技術による自動課税システムの導入が検討されており、その際も分離課税の基本構造と計算手順は変わらず重要視される見込みです。

続きを読むには確認が必要です