分離課税の税務上適用基準とは、所得や利益を通常の総合課税から切り離し、別途定められた税率で課税する対象となるか否かを判断するために設けられた法的・税務的枠組みである。

目次

概要

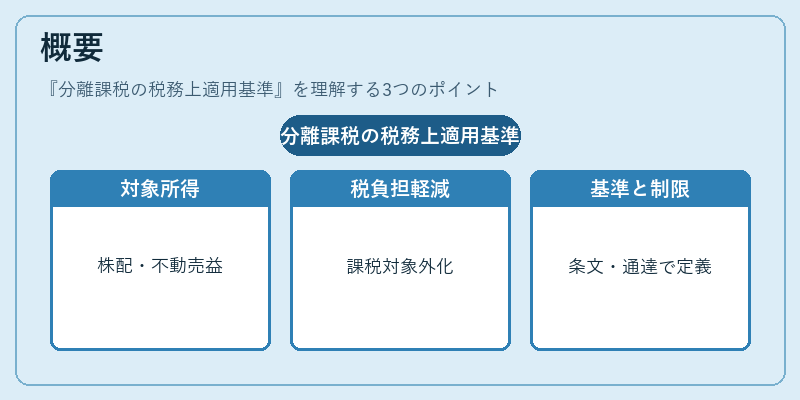

分離課税は、株式配当や不動産売却益などの特定所得が総合課税対象外となり税負担を軽減する制度である。基準は国税庁が定める条文と通達により構成され、金融商品ごとの取扱いルールや時期・金額制限が明示されている。

役割と機能

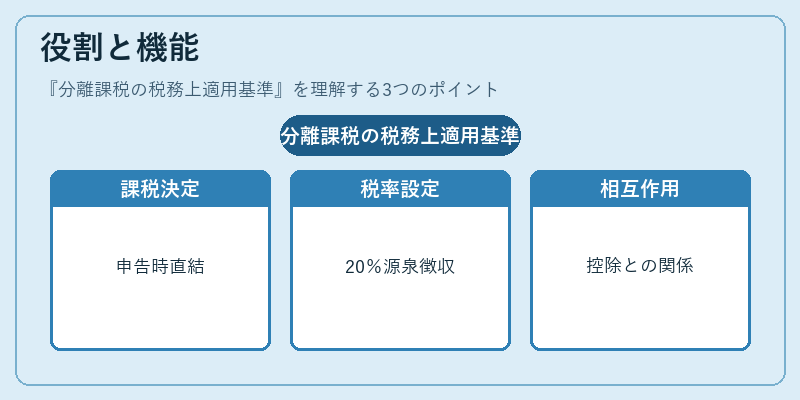

適用基準を満たすか否かは確定申告時の課税方法決定に直結する。具体的には対象取引を分離課税対象として認識し、別途設定された税率(例:20%)で源泉徴収される。また損益通算や退職所得控除との相互作用も規定されている。

特徴

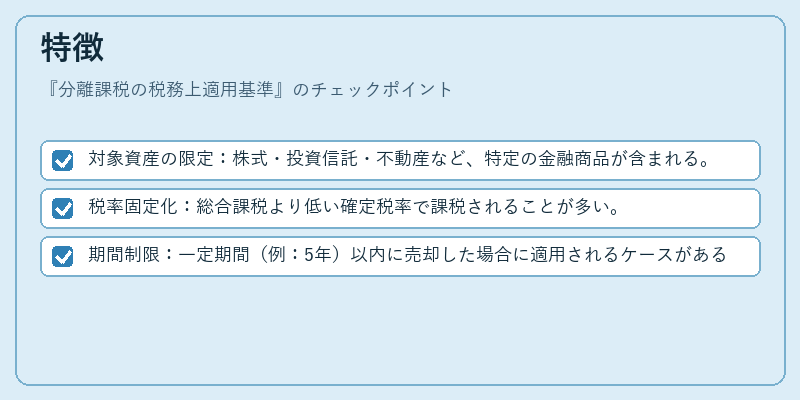

- 対象資産の限定:株式・投資信託・不動産など、特定の金融商品が含まれる。

- 税率固定化:総合課税より低い確定税率で課税されることが多い。

- 期間制限:一定期間(例:5年)以内に売却した場合に適用されるケースがある。

これらは一般の所得税と比べて計算手続きや申告要件が簡易化される一方で、課税対象範囲が限定的である点が特徴である。

現在の位置づけ

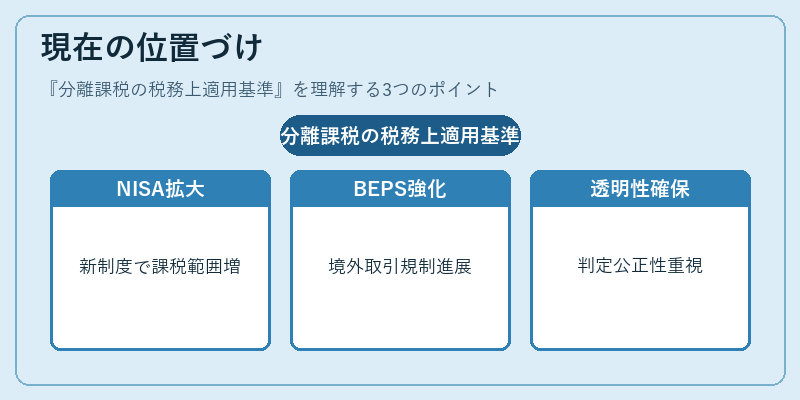

近年は新NISAの導入やiDeCo制度の拡充に伴い分離課税基準の適用範囲が拡大している。さらに国際的な税務協力(BEPS対策)を背景に境外取引に関する規制強化も進められ、適用判定の透明性と公正性が求められている。

×

続きを読むには確認が必要です