分離課税対象資産の課税対象金額計算方法とは、株式や投資信託等の分離課税を受ける資産に対して、売却益や配当から差し引くことができる控除・損失調整後に課税対象となる金額を算出する手続きである。

目次

概要

分離課税は、一般所得とは別枠で課税される仕組みであり、株式譲渡益や配当等が該当する。課税対象金額計算方法は、その中でも「損失の繰越控除」や「特定口座における源泉徴収分の調整」を行い、最終的な納税義務を決定するための基礎となる。個人投資家が確定申告時に必要とする計算手順であり、金融機関や税理士が提供する「源泉徴収簿」等から情報を引き出す。

役割と機能

- 課税基準の明確化

分離課税対象資産に対しては、一般所得との損益通算が認められないため、個別に課税額を算定する必要がある。 - 控除適用の検証

配当控除や特定口座内での損失繰越など、法定されている控除項目を正確に差し引くことで、過剰課税を防止する。 - 申告書作成の土台

課税対象金額は「分離課税所得金額」欄に記載されるため、正確な計算が確定申告全体の精度向上につながる。

特徴

| 要素 | 内容 | 備考 |

|---|---|---|

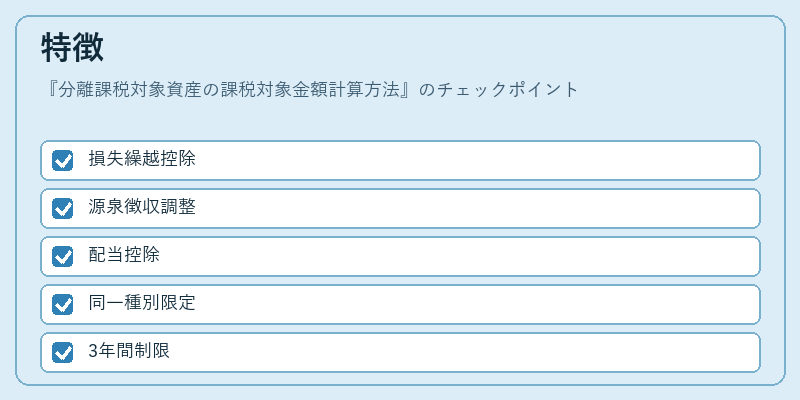

| 損失繰越控除 | 前年度分離課税資産で発生した損失を最大3年間繰り越し、当年の利益と相殺できる。 | ただし、同一種別内でのみ適用可能。 |

| 源泉徴収調整 | 特定口座(源泉徴収あり)においては税務署が既に源泉徴収した金額を差し引く必要がある。 | 源泉徴収なしの場合、確定申告時に追加納付となる。 |

| 配当控除 | 株式配当等に対しては一定割合の控除(例:10%)が認められる。 | 配当所得と分離課税株式譲渡益は別枠で計算される。 |

現在の位置づけ

近年、投資家層の拡大に伴い、分離課税対象資産の取扱いが注目されている。金融庁や国税庁は、源泉徴収簿の電子化を推進し、データ取得の簡素化を図っている。また、投資信託等の売買における「分離課税」適用範囲が拡大されているため、個人納税者はより正確な計算方法を把握することが求められる。税制改正によって控除限度額や繰越期間が見直されるケースもあるため、最新の法令情報への継続的なチェックが不可欠である。

×

続きを読むには確認が必要です