Cとは、債券の発行時に設定される固定利率である。

目次

概要

C(クーポン)は、債券が満期まで保有者へ定期的に支払う金利分を示す指標であり、元本とともに投資家へのリターンを構成する。発行時に決定されるため、市場金利の変動に対して一定性を持ち、債券価格の評価基準となる。クーポンは年率で表記され、支払頻度(半年・四半期・年)によって実際の支払い額が決まる。発行体はクーポンを通じて資金調達コストを把握し、投資家はクーポンを基に期待収益率やリスクプレミアムを算定する。

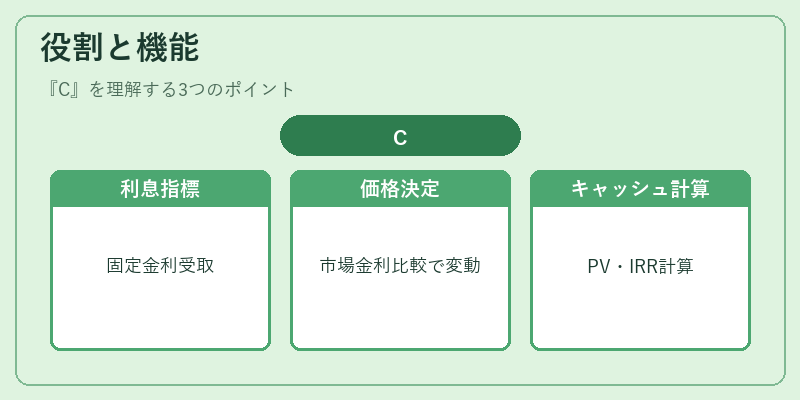

役割と機能

- 利息支払の指標:クーポンは債券保有者が受け取る固定金利分であり、投資判断の重要な要素となる。

- 価格評価の基礎:市場金利(ベンチマークレート)と比較してクーポンが高いか低いかにより、債券価格は上昇・下落を決定する。

- キャッシュフロー計算:投資家は将来のキャッシュフローを予測し、現在価値(PV)や内部収益率(IRR)を算出する際にクーポンを使用する。

- 税務・会計処理:クーポンは利息所得として課税対象となり、企業の財務諸表で負債コストとして計上される。

実務では、投資家が「クーポン率」と「現在金利(YTM)」を比較し、投資魅力度を判断する。例えば、現在金利が5%でクーポン率が4%の債券は割安と評価され、逆にクーポン率が6%ならプレミアム価格になる。

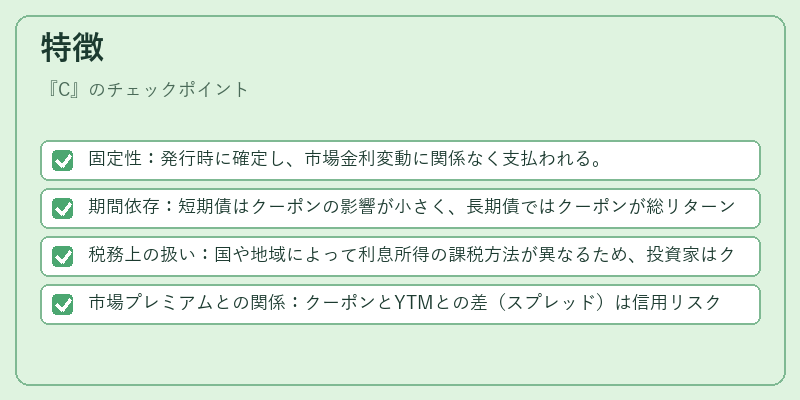

特徴

- 固定性:発行時に確定し、市場金利変動に関係なく支払われる。

- 期間依存:短期債はクーポンの影響が小さく、長期債ではクーポンが総リターンを大きく左右する。

- 税務上の扱い:国や地域によって利息所得の課税方法が異なるため、投資家はクーポン率だけでなく税後リターンも考慮する必要がある。

- 市場プレミアムとの関係:クーポンとYTMとの差(スプレッド)は信用リスクや流動性を示す指標となる。

具体例

| 債券タイプ | クーポン率 | 支払頻度 |

|---|---|---|

| 国債(10年) | 1.5% | 半期 |

| 社債(企業) | 4.0% | 四半期 |

| 高利付社債 | 7.2% | 年 |

現在の位置づけ

近年、金利環境が低下・変動的である中、クーポンは投資家にとって安全性と収益のバランスを示す重要指標となっている。特に長期国債ではクーポン率が市場金利より高い場合、インフレ期待や政策金利変動の影響を受けやすくなるため、投資判断に大きな重みを持つ。また、債券評価モデル(DCF)やリスクプレミアム計算ではクーポンが基礎データとして不可欠であり、金融機関の信用分析やポートフォリオ構築において中心的役割を果たす。さらに、ESG投資の拡大に伴い、企業のクーポン支払能力と社会的責任が評価対象となり、クーポン情報は投資家にとって重要な判断材料となる。

×

続きを読むには確認が必要です