コール・オプションのポジションサイジングとは、投資家が保有する呼び出し権(コールオプション)の数量を決定するプロセスである。

概要

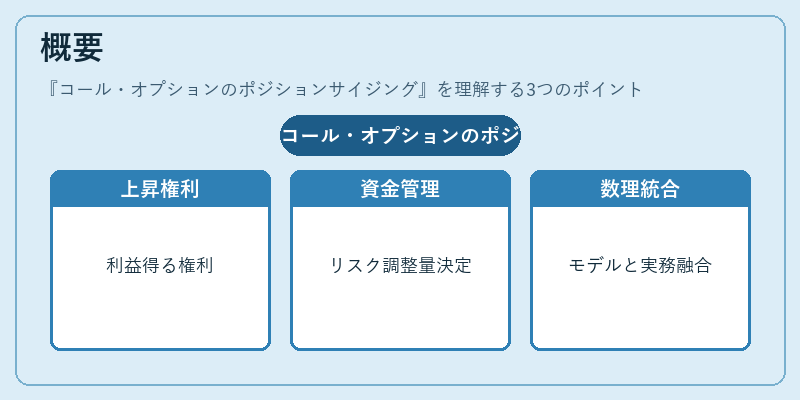

コール・オプションは株式や指数等のベース資産に対して上昇時に利益を得る権利であり、投資家はそのリスクとリターンを調整しながらポジションを構築する必要がある。ポジションサイジングは、資金管理・リスク許容度・市場環境を考慮して適切なオプション数量を算定する手法であり、デリバティブ取引における基本的な枠組みの一部として位置付けられる。20世紀後半に金融工学が発展したことで、数理モデルと実務経験を統合した体系的アプローチが確立された。

役割と機能

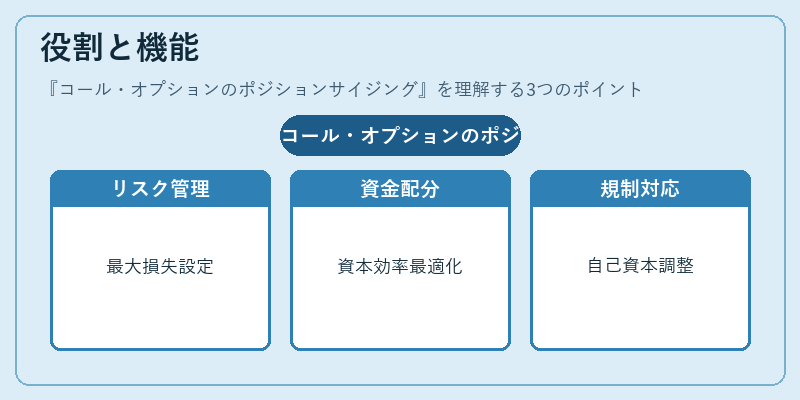

ポジションサイジングは以下の場面で重要な役割を果たす。

1. リスク管理:デルタ・ヘッジやガンマ・ベガ調整を行う前段階として、許容可能な最大損失額や資本コストを設定する。

2. 資金配分:投資ポートフォリオ全体に対し、各オプションの比率を決定し、資本効率を最適化する。

3. 規制対応:バイザーⅢ等の枠組みで要求される自己資本充足率やマージン要件に合わせてポジションサイズを調整する。

4. 取引戦略の実装:ストラドル・ストラングル、ボリンジャーバンドなどのオプション組合せ戦略で、各構成要素の数量を決める際に利用される。

特徴

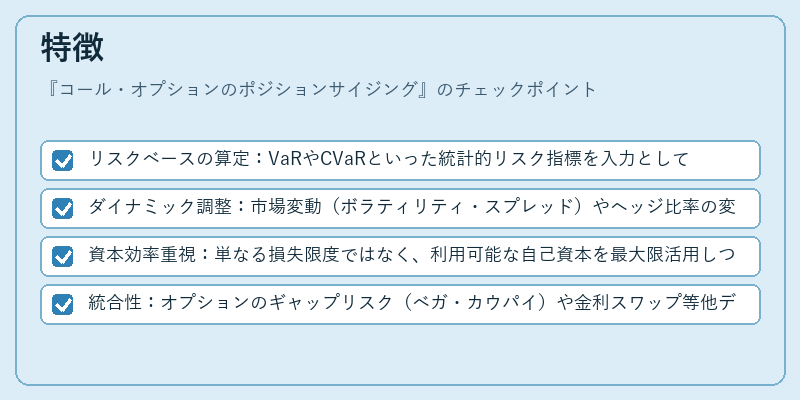

- リスクベースの算定:VaRやCVaRといった統計的リスク指標を入力として使用し、投資家の許容リスクレベルに応じたサイズを導出する。

- ダイナミック調整:市場変動(ボラティリティ・スプレッド)やヘッジ比率の変更に対してリアルタイムで再計算されることが多い。

- 資本効率重視:単なる損失限度ではなく、利用可能な自己資本を最大限活用しつつリスクを抑える点が特徴。

- 統合性:オプションのギャップリスク(ベガ・カウパイ)や金利スワップ等他デリバティブとの相関も考慮されるため、単一指標ではなく多面的に設計される。

現在の位置づけ

近年の金融市場は高頻度取引やアルゴリズムトレーディングが主流となり、ポジションサイジングは自動化・最適化の対象として注目を集めている。機械学習モデルによるボラティリティ予測と組み合わせることで、従来よりも精度の高いサイズ設定が可能になっている。また、規制当局はデリバティブ取引に対する資本要件を厳格化しており、サイジング手法はリスクベース・アプローチ(RBA)や経済的資本計算と連携しながら実務化が進められている。さらに、ESG投資の拡大に伴い、環境・社会的要因を考慮したポジションサイジングも研究対象となっている。

続きを読むには確認が必要です