コール・オプションのリスクアセスメントとは、投資家が保有するコール取引に伴う不確実性を定量的かつ定性的に評価し、ヘッジ戦略やポートフォリオ管理に活用するプロセスである。

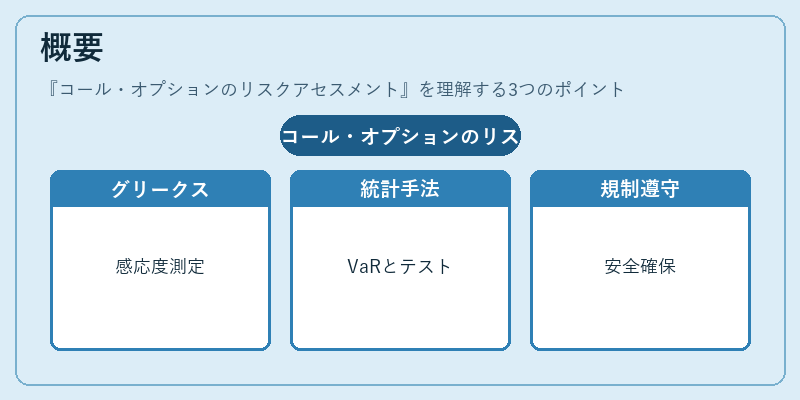

概要

デリバティブ市場の拡大と金融危機後の規制強化を背景に、リスクアセスメントは単なる価格予測を超えた総合的評価手法として確立した。コール・オプションは基礎資産の上昇期待を反映するため、市場変動や金利環境の影響を受けやすい。リスクアセスメントでは、ベガ(金利感応度)やギャッマ(デルタ変化率)のようなグリークス指標に加え、ストレステストやVaRといった統計的手法が組み合わされる。こうした多角的アプローチは、投資家・機関が規制要件を満たしつつ、ポジションの安全性を確保するために不可欠である。

役割と機能

リスクアセスメントは主に以下の場面で活用される。

- ヘッジ設計:デルタ・ベガなどの感応度を基に、最適なヘッジ比率を算定し、資産価値の変動を抑制する。

- ポートフォリオ最適化:VaRやストレスシナリオを用いて、全体のリスク貢献度を測定し、資本配分を調整する。

- 規制遵守:銀行・証券会社はバッセル合意やMiFID II等により、デリバティブ取引のリスク計量を報告義務化されている。

- 意思決定支援:オプション取引戦略(ストラドル、スプレッド等)の採用可否を判断するため、シミュレーション結果と市場データを統合したレポートが作成される。

特徴

- 感応度指標の多様性:デルタ・ギャッマ・ベガ・ロングテールリスクなど、多層的に評価できる。

- シナリオベースの柔軟性:市場変動を仮定したストレスシナリオやモンテカルロ法で実際の価格パスを再現する。

- モデルリスクへの対策:ブラック‑ショールズ等の標準モデルに加え、局所ボラティリティ・スタンダードディフュージョンなど複数モデルを検証し、バイアスを最小化する。

- リアルタイムデータ連携:市場情報フィードと統合して、ポジションの即時評価が可能となる。

現在の位置づけ

近年、金融機関はクラウドベースのリスクプラットフォームやAIを活用した予測モデルを導入し、コール・オプションに対するリスクアセスメントの精度と速度を向上させている。規制当局は市場不安定化要因としてデリバティブ取引の透明性を重視し、ストレステストの実施頻度や範囲を拡大している。また、流動性リスク・モデルリスクといった新たなリスク指標が統合されることで、従来のベータ/カバレッジだけでは捉えきれないリスク要因への対応が進む。これらの動向は、コール・オプションのリスクアセスメントを単なる計算ツールから、戦略的意思決定支援システムへと位置付け直す重要な転換点となっている。

続きを読むには確認が必要です