コール・オプションのリスクベータとは、基礎資産価格変動に対するオプション価格の感応度を示す指標である。

目次

概要

リスクベータは、金融工学における「β(ベータ)」概念をデリバティブへ拡張したものである。従来、株式やポートフォリオの市場全体への感応度を測定するために用いられたベータと同様に、コール・オプションの価値が基礎資産価格変動にどれほど連動しているかを定量化する。

役割と機能

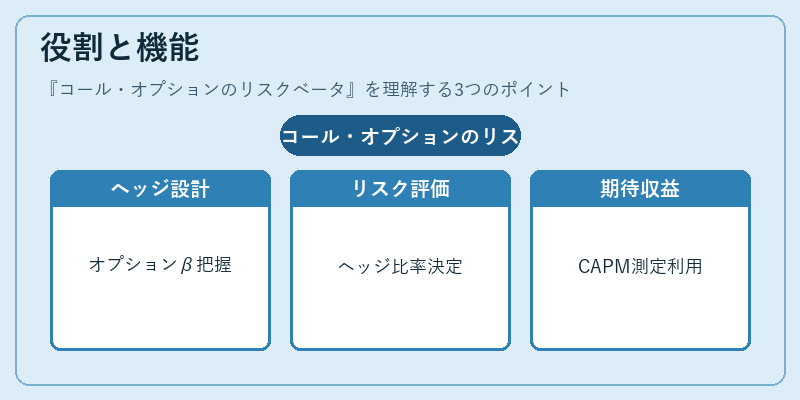

リスクベータは、ヘッジ戦略の設計やポートフォリオ管理において重要な役割を果たす。例えば、株式ポジションに対してコール・オプションを購入した場合、そのオプションが持つ市場感応度(β)を把握することで、ヘッジ比率の決定やリスク分散効果の評価が可能となる。また、資産運用会社はベータ調整後の期待収益を算出し、CAPMに基づくパフォーマンス測定に利用できる。

特徴

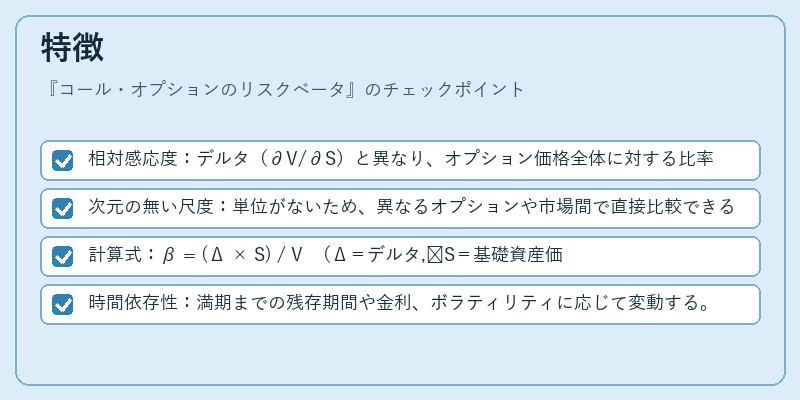

- 相対感応度:デルタ(∂V/∂S)と異なり、オプション価格全体に対する比率で表される。

- 次元の無い尺度:単位がないため、異なるオプションや市場間で直接比較できる。

- 計算式:β = (Δ × S) / V (Δ=デルタ, S=基礎資産価格, V=オプション価値)

- 時間依存性:満期までの残存期間や金利、ボラティリティに応じて変動する。

現在の位置づけ

近年のデリバティブ市場では、単なる価格評価を超えたリスク管理手法としてリスクベータが注目されている。特に、機関投資家やヘッジファンドは、市場全体の変動要因と個別オプションの連動性を把握し、ポートフォリオレバレッジ調整やパフォーマンス評価に活用している。また、規制当局も「システミックリスク」の観点から、デリバティブ取引におけるベータ情報の開示義務を検討する動きが進んでいる。

×

続きを読むには確認が必要です