コールオプションのリスクプレミアムとは、投資家が保有する株式や指数などに対して、将来の価格変動リスクをヘッジまたは投機目的で購入したコールオプションの市場価格と、無リスク利率との差額を示す指標である。

目次

概要

リスクプレミアムは、金融商品が持つ非確定性に対する追加報酬を測る概念として発展した。コールオプションの場合、市場参加者は株価上昇の可能性を買い手側で捉えるため、実際の市場価格はベース資産の期待リターンや無リスク金利よりも高くなることが多い。この差額が「リスクプレミアム」として定義される。コールオプションにおけるリスクプレミアムは、投資家がリスクを取る対価として受け取る追加収益であり、オプションの価格形成過程で重要な役割を果たす。

役割と機能

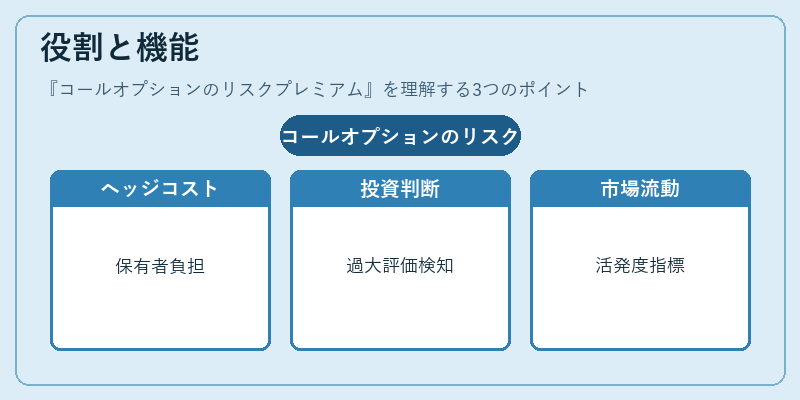

- ヘッジコストの指標:ポートフォリオ保有者は、株価下落に備えるためにコールオプションを購入する際、そのプレミアムがヘッジコストとして計上される。

- 投資判断の基準:投資家はリスクプレミアムが高いほど、オプションの価格が過大評価されていると判断し、売りを検討する。

- 市場流動性の測定:プレミアムレベルは取引量やボラティリティに応じて変動し、市場の活発さを示す指標となる。

- 価格モデルへの入力:ブラック・ショールズ等の理論価格と実市場価格との差異から、期待されるリスクプレミアムが推定でき、モデルパラメータ調整に利用される。

特徴

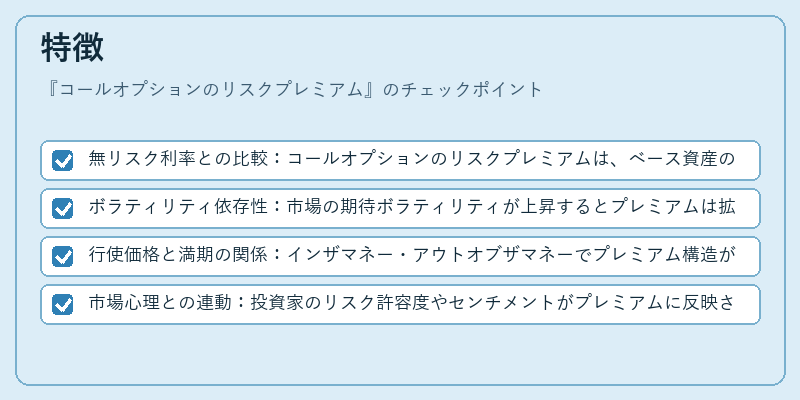

- 無リスク利率との比較:コールオプションのリスクプレミアムは、ベース資産の価格変動性と無リスク金利との差で測られるため、金利環境の変化が直接影響を与える。

- ボラティリティ依存性:市場の期待ボラティリティが上昇するとプレミアムは拡大し、逆に低下すると縮小する。

- 行使価格と満期の関係:インザマネー・アウトオブザマネーでプレミアム構造が異なり、ガンマ(第二微分)やベガ(ボラティリティ感応度)が重要になる。

- 市場心理との連動:投資家のリスク許容度やセンチメントがプレミアムに反映され、短期的にはニュースイベントで急激に変動することもある。

現在の位置づけ

コールオプションのリスクプレミアムは、近年の高頻度取引やアルゴリズムトレーディングが拡大した市場環境下でも重要な指標である。特に、金融危機後の規制強化(例:Dodd‑Frank法)により、オプション取引の透明性と公正性が重視される中、プレミアムレベルは監督当局による市場リスク評価にも組み込まれる。さらに、VIXや他国のボラティリティ指数との相関分析を通じて、グローバルな市場感情の測定に利用されるケースが増えている。将来的には、AIベースの価格予測モデルと連携し、リスクプレミアムのリアルタイムモニタリングが標準化される可能性が高い。

×

続きを読むには確認が必要です