コールスプレッドとは、同一基礎資産に対して異なる行使価格のコールオプションを組み合わせて構築するデリバティブ取引手法である。

概要

コールスプレッドは、上昇相場で利益を得つつも下落時の損失を限定したい投資家に対し、オプション市場で最も古典的かつ広く採用される戦略である。

この手法は、ベーシックな「買いコール」ポジションと同様に株価上昇の恩恵を受けるが、追加で売りコール(高行使価格)を組み込むことでプレミアム収入を得る。

結果として、初期投資額は純粋な買いコールよりも低く抑えられ、リスク/リターンプロファイルが調整される。

こうした構造的特徴から、ヘッジファンドや機関投資家は市場のボラティリティを利用しつつ、ポートフォリオ全体のデリバティブコストを最適化する手段として採用している。

役割と機能

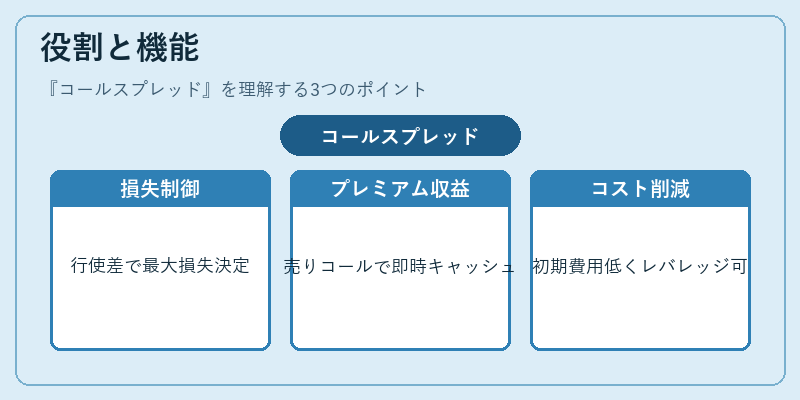

- 限定的な損失管理:売りコールにより下落時の最大損失が行使価格差で決まるため、ダウンサイドリスクを事前に設定できる。

- プレミアム収入獲得:高行使価格のオプションを短期的に売却することで、即時キャッシュフローを確保しつつポジションを維持できる。

- 投資コスト削減:純粋な買いコールよりも初期費用が抑えられるため、レバレッジの効いた取引が可能となり、同等のリターンを追求しやすい。

- 市場シナリオへの柔軟性:上昇相場を想定した投資戦略としてだけでなく、ボラティリティが高まる中盤期に利益確定ポイントを設定することで、短期的な価格変動からの収益機会を捉える。

これらの機能は、個別株や指数オプション、さらにはバリアオプション・スワップオプションといった複合デリバティブに応用される。

特徴

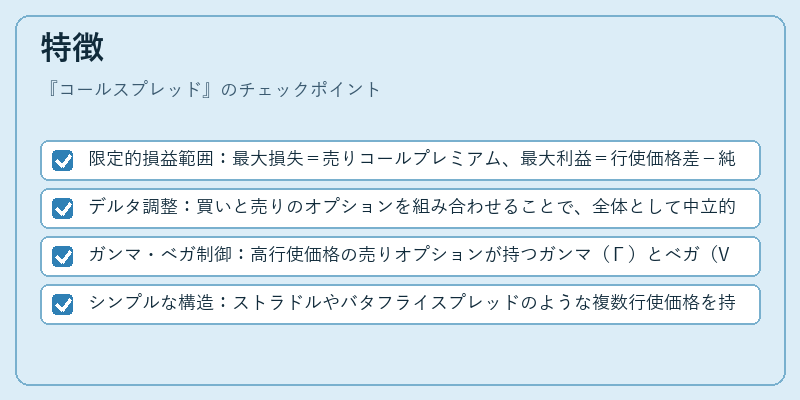

- 限定的損益範囲:最大損失=売りコールプレミアム、最大利益=行使価格差-純粋プレミアム。

- デルタ調整:買いと売りのオプションを組み合わせることで、全体として中立的なデルタ(Δ)を実現しやすい。

- ガンマ・ベガ制御:高行使価格の売りオプションが持つガンマ(Γ)とベガ(Vega)を利用して、ボラティリティ変動に対する感応度を調整できる。

- シンプルな構造:ストラドルやバタフライスプレッドのような複数行使価格を持つ戦略よりも取引コストが低く、実務上管理しやすい。

現在の位置づけ

近年の市場では、金利変動リスクヘッジと同時に株価上昇期待を捉える手段として、コールスプレッドは再評価されている。

特に低金利環境下でのレバレッジ効果が高まり、機関投資家やファンドマネージャーがポートフォリオ全体のデリバティブ比率を抑える一方、個別銘柄の上昇期待に対して限定的なエクスポージャーを確保するケースが増えている。

規制面では、金融庁や証券取引所がオプション取引におけるリスク管理基準を強化した結果、コールスプレッドのような限定損益構造を持つ戦略は、透明性と投資家保護の観点から好ましい選択肢として位置づけられる。

さらに、アルゴリズム取引や高頻度取引においても、短期的な価格変動を捉えるためにコールスプレッドが組み込まれつつある。

総じて、コールスプレッドは市場のボラティリティと金利環境の両方に対して柔軟かつ効率的に対応できる戦略として、現代金融市場で不可欠なツールとなっている。

続きを読むには確認が必要です