資本調整金の会計処理とは、金融機関が自己資本を補強するために設ける内部留保や準備金の計上・評価方法である。

目次

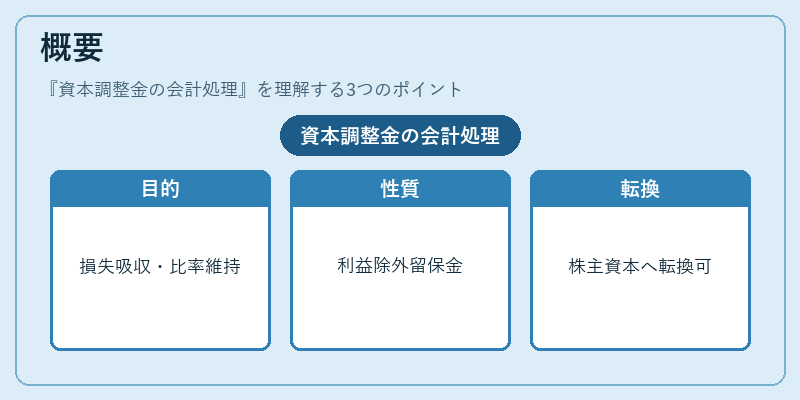

概要

資本調整金は、貸倒引当金等の損失吸収力を高め、規制上の自己資本比率を維持する目的で創設された。金融機関が将来発生し得る不確実な損失に備えるために、利益計算から除外される留保金として位置づけられ、会計基準と規制要件の両方を考慮した処理が求められる。資本調整金は、通常の留保金とは別枠で管理され、必要に応じて株主資本へ転換できる仕組みが特徴である。

役割と機能

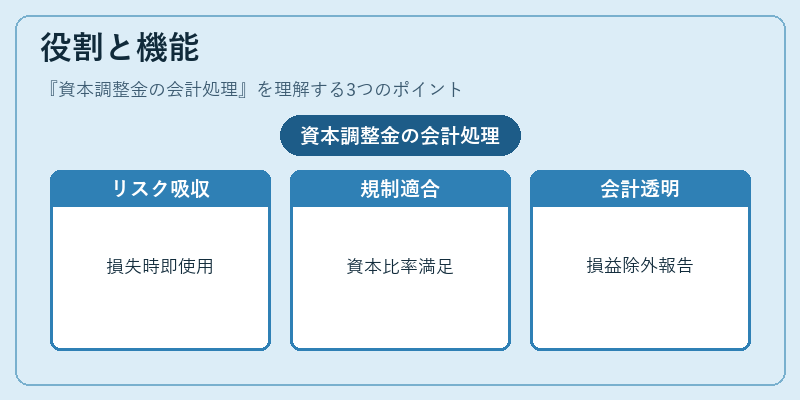

- リスク吸収:予期せぬ損失発生時に即座に使用できる準備金として機能し、金融機関の安定性を確保する。

- 規制適合:自己資本比率やバランスシート構造に対する規制要件(バーゼル合意・FSA等)を満たすための調整手段として利用される。

- 会計透明性:損益計算書から除外し、資本剰余金へ転換可能な形で報告することで、投資家や規制当局に対して財務状態を正確に提示できる。

- 運用柔軟性:必要に応じて内部留保として再投入したり、株主配当の対象外資金として扱うことで、経営戦略とリスク管理を両立させる。

特徴

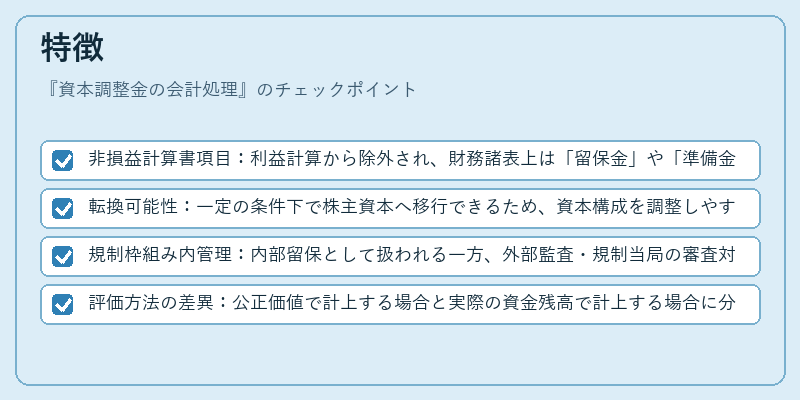

- 非損益計算書項目:利益計算から除外され、財務諸表上は「留保金」や「準備金」として表示される。

- 転換可能性:一定の条件下で株主資本へ移行できるため、資本構成を調整しやすい。

- 規制枠組み内管理:内部留保として扱われる一方、外部監査・規制当局の審査対象となり、透明性が高い。

- 評価方法の差異:公正価値で計上する場合と実際の資金残高で計上する場合に分かれ、会計処理の選択肢が存在する。

現在の位置づけ

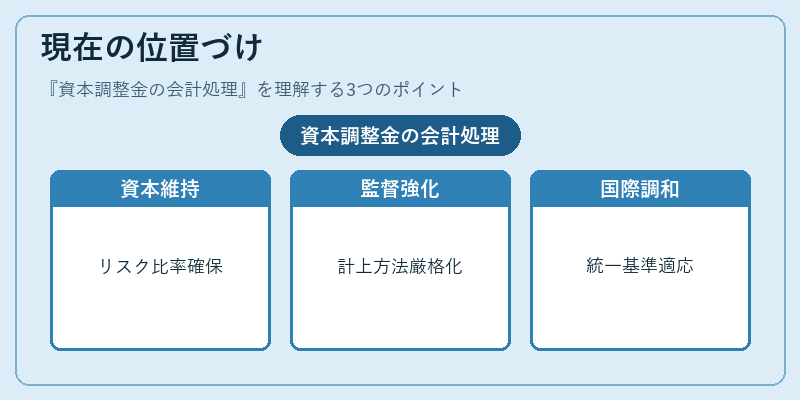

近年の金融環境では、低金利・高リスクな貸出市場を背景に、資本調整金は重要性を増している。規制当局は、バーゼル合意の下で要求されるリスクベースの自己資本比率を維持するため、資本調整金の計上・評価方法に対し厳格な監督を行っている。また、デジタルバンキングや金融テクノロジーの発展に伴い、内部留保管理システムの高度化が進められ、会計処理の透明性と効率化が求められている。さらに、国際的な規制調和(FSB・FATCA等)により、海外投資家や多国籍金融機関との連携を考慮した統一基準への適応も課題となっている。

×

続きを読むには確認が必要です