資本調整金の税務上の評価基準とは、金融機関が自己資本比率を維持するために計上する資本調整項目について、法人税法等で定められた減価償却や損益計算上の取り扱いを規定した枠組みである。

目次

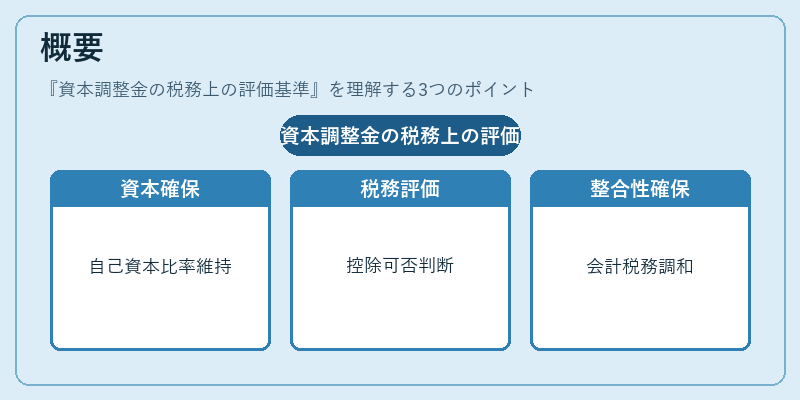

概要

金融機関は自己資本比率を確保するために、貸借対照表上の資本調整金を設定し、将来の利益配分や損失補填に備える。税務上では、この資本調整金が法人税計算においてどの程度控除可能か、または課税対象になるかを判断する基準が必要とされる。したがって、税法は「資本調整金の評価基準」を設け、会計処理と税務処理の整合性を図る。

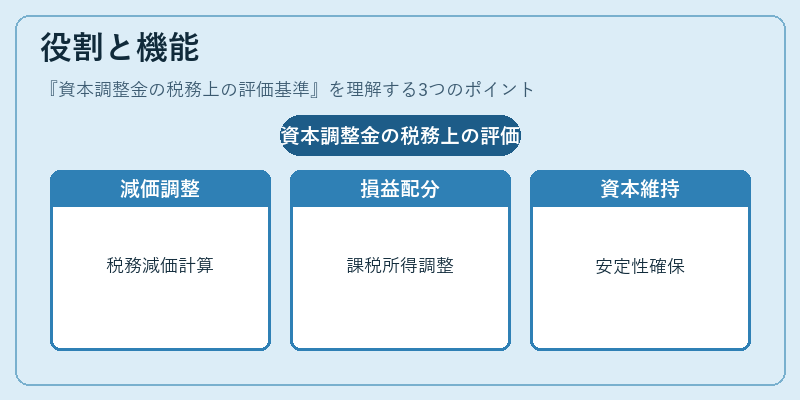

役割と機能

- 減価償却の制御 – 資本調整金に含まれる固定資産の減価償却費は、税務上で一定期間にわたり分割計上される。

- 損益配分の調整 – 事業年度ごとの利益が不安定な場合、過剰な配当を抑制するために資本調整金を増額し、税務上はその分だけ課税所得を減少させる。

- 自己資本比率の維持 – 資本調整金が不足すると、金融庁等の規制により追加資本の拡充を求められるため、税務評価基準は金融機関の安定性確保に直結する。

- 税負担の最適化 – 税務上認められる減価償却期間や控除額を最大限活用し、法人税負担を軽減する。

特徴

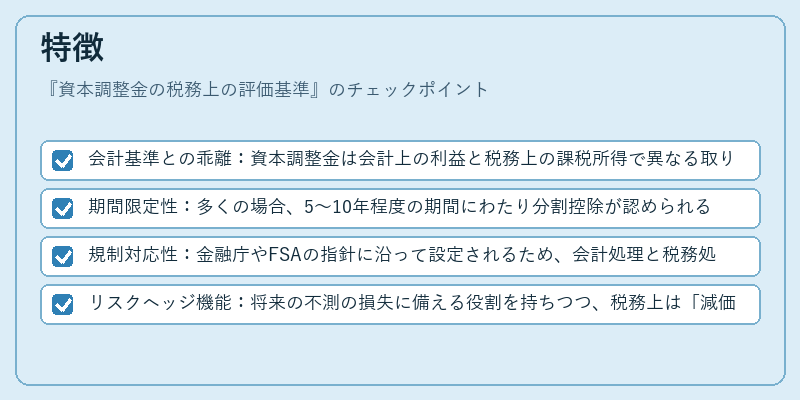

- 会計基準との乖離:資本調整金は会計上の利益と税務上の課税所得で異なる取り扱いが許される。

- 期間限定性:多くの場合、5〜10年程度の期間にわたり分割控除が認められる。

- 規制対応性:金融庁やFSAの指針に沿って設定されるため、会計処理と税務処理を統合的に管理する必要がある。

- リスクヘッジ機能:将来の不測の損失に備える役割を持ちつつ、税務上は「減価償却資産」として扱われるため、税金計算に直接影響を与える。

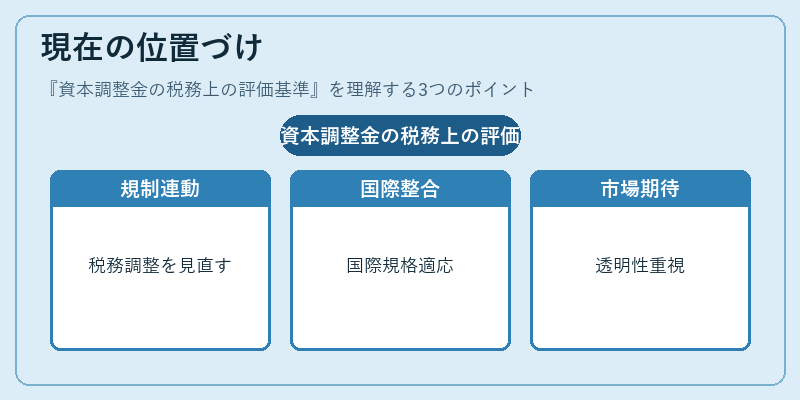

現在の位置づけ

近年の金融規制強化(バーゼル合意・FSB指針等)により、自己資本比率が重視されている。資本調整金の税務評価基準は、これら規制と税法のギャップを埋める重要な役割を果たす。

- 規制連動:金融庁は定期的に税務上の取り扱いを見直し、適正な資本調整金計上を促進している。

- 国際標準との整合性:FATCAや国際会計基準(IFRS)への対応も進められ、税務評価基準はグローバルスタンダードに合わせて更新される傾向がある。

- 市場の期待:投資家や監督機関は、資本調整金を通じたリスクマネジメントと税負担最適化の両立を求めるため、評価基準の透明性・一貫性が重要視されている。

×

続きを読むには確認が必要です