資本調整金の税務上の処理とは、金融機関が自己資本比率を維持するために設定した留保項目である資本調整金を法人税法上どのように扱うかを示す規定である。

目次

概要

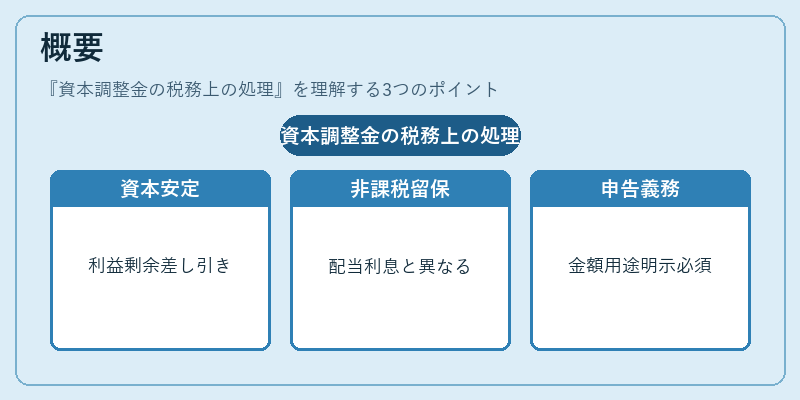

資本調整金は、損益計算書から積み立てられた利益剰余金を差し引いて自己資本比率を安定させるための留保項目です。税務上では、通常の配当や利息と異なり、内部留保として非課税扱いが認められる一方で、将来の株主還元に用いる場合は別途取り扱いが必要です。金融庁・Bank of Japan の規制枠内で確定申告書に「資本調整金」の項目を設け、その金額と用途を明示することが義務付けられています。

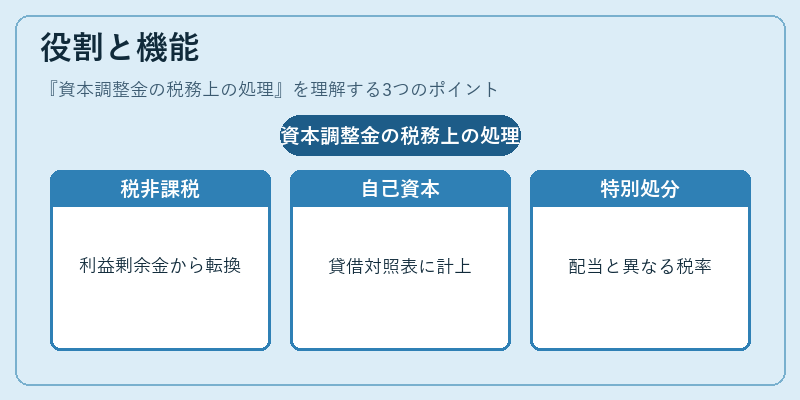

役割と機能

税務上の処理は、金融機関が自己資本比率規制(バーゼル合意・FSB指針)に対応しつつ、税負担を最小化するための重要な手段です。具体的には、利益剰余金から資本調整金へ移動させる際は法人税が課されず、貸借対照表上で自己資本として計上できる点が特徴です。また、将来株主還元や資本増強に用いる場合でも、配当と同等の税率ではなく、特別利益処分として扱われるため、税務戦略に柔軟性を提供します。

特徴

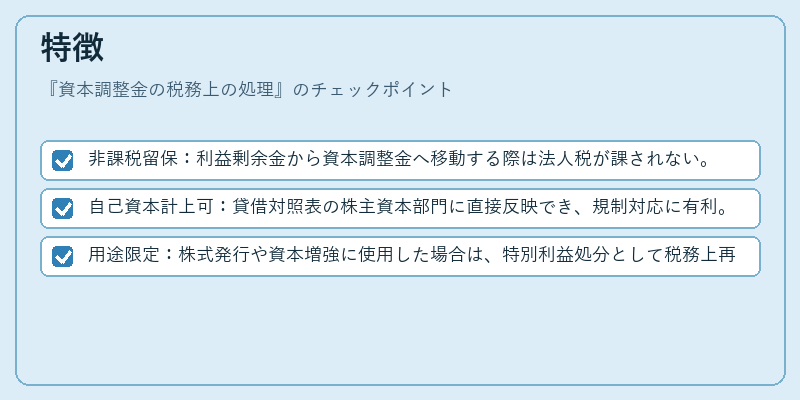

- 非課税留保:利益剰余金から資本調整金へ移動する際は法人税が課されない。

- 自己資本計上可:貸借対照表の株主資本部門に直接反映でき、規制対応に有利。

- 用途限定:株式発行や資本増強に使用した場合は、特別利益処分として税務上再評価されるが、配当と比べて税率優遇の可能性がある。

これらの特徴は、金融機関が規制を遵守しつつ税効率的に資本構成を調整するための重要なツールとなっています。

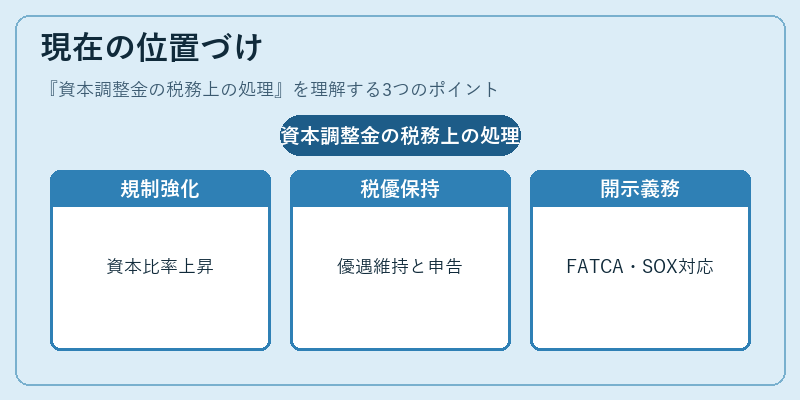

現在の位置づけ

近年、国際的な資本要求基準(バーゼルIV)や国内の自己資本比率規制が強化される中で、資本調整金は金融機関にとって不可欠な留保手段となっています。税務上の優遇措置は維持されつつも、FATCA・SOX法など国際的なコンプライアンス要件との整合性を図るため、税務申告時には詳細な開示が求められるケースが増加しています。金融庁は定期的にガイダンスを発表し、資本調整金の適正利用と税務処理の透明化を推進しています。

×

続きを読むには確認が必要です